岸田政権は、2024年度に物価高騰の対策として4万円の所得減税策を打ちだしました。その一方で、さらなる増税策を議論しており既定路線化しようとしているとも言われています!

もはや個人事業者にかかわらず、サラリーマンでも節税が重要な時代になったことは言うまでもありません。

特に年収1,200万円超は重税の壁と言われていますから、検討されている方も少なくないでしょう。

そこで、当記事では年収1,200万円の方を対象に税金対策の方法について、詳しく解説します。

元不動産屋・現役サラリーマン投資家 田中

サラリーマン大家。新卒で中堅不動産投資会社に就職。 お客様第一ではない不動産会社のあり方に疑問を感じ、メーカーの営業職に転職。現在はコンサル会社に転職し不動産会社勤務の経験を生かして不動産会社の経営コンサルを行う。 地道に買い増しや売却益を活用し、現在17戸年間家賃収入1,010万円(ほぼ不労所得)。1,010万円を元手に投資信託や株を購入し、さらなる資産拡大に挑戦中。

ブログを始めて累計相談数が2,000名超えしました。物件を見極めるにはどうしたらいいか、どんな業者がいいのか、サラリーマンが不労所得を作る上で最短の道筋など、知りたい方はLINEで相談に乗ってます。

相談料などは頂いておりません。自己承認欲求と自己研鑽のためです。お気軽に。

相談事例はこちらで連載しています。

年収1200万円が重税の壁と言われる理由

日本の所得税法は累進課税です。そのなかで年収1,200万円が重税の壁と言われる理由を、以下の所得税の速算表で見てみましょう。

<所得税速算表>

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 97,500円 |

| 330万円~694万9,000円 | 20% | 427,500円 |

| 695万円~899万9,000円 | 23% | 636,000円 |

| 900万円~1,799万9,000円 | 33% | 1,536,000円 |

| 1,800万円~3,999万9,000円 | 40% | 2,796,000円 |

| 4,000万円~ | 45% | 4,796,000円 |

引用元:国税庁ホームページ

上の速算表のとおり課税所得額が、900万円に達するかどうかで税率が23〜33%へと一気に跳ね上がっているのが分かります。これに住民税10%も加算されますから、課税所得900万円が重税の壁になっているのです。

年収1,200万円の場合、この時点では控除額1,536,000円を差し引いても課税所得は10,464,000円となり、900万円を遥かに上回っています。

これをどのように節税するのか、見ていきましょう。

年収1200万円の一般的な節税のSTEP

実は、年収1,200万円の方が、もっとも節税効果が高いと言われています。具体的な節税方法をシミュレーションしながら見ていきましょう。

ここでは、給与所得控除制度を活用した節税対策について解説します。

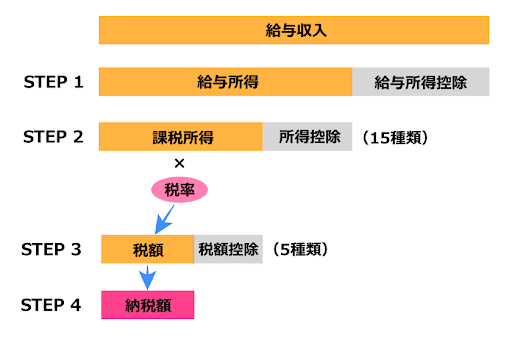

納税額が決定するまでの流れと節税のポイント

納税額は、以下の4ステップで決定します。

STEP1:

給与収入額(額面)から規定の給与所得控除額を差し引いて「給与所得」が決まる

STEP2:

給与所得から該当する所得控除(14種類)を差し引いて「課税所得」が決まる

STEP3:

課税所得に該当する税率を乗じた金額が「税額」となり、該当する税額控除(5種類)があれば差し引ける

STEP4:

STEP3で税額控除額を差し引いた残りの税額が「納税額」になる

STEP2の所得控除とSTEP3の税額控除で該当するものがあれば、次の効果が見込めます。

- 所得控除を活用すると累進税率も下がる可能性がある

- 税額控除で税額を圧縮できる

つまり、所得から控除できる「所得控除」と税額から控除できる「税額控除」があれば、納税額は安くできる、これが節税です。

しかし、意外に制度をフルに活用できず抜けているケースもあるので、具体的にチェックしましょう。

STEP 1:年収1,200万円の所得控除後の給与所得

ここでは、Xさんをモデルに検証してみます。

<Xさん>

|

給与所得の控除額は年収によって変わりますが、サラリーマンの給与所得控除額は、以下の表のとおりです。

| 給与等の収入額 | 給与所得控除額 |

| 1,800,000円以下 | 収入金額 × 40% – 100,000円 (550,000円未満は550,000円) |

| 1,800,000円超 3,600,000円以下 | 収入金額 × 30% + 80,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額 × 20% + 440,000円 |

| 6,600,000円超 8,500,000円以下 | 収入金額 × 10% + 1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

※給与等の収入額とは源泉徴収票の支払金額です。

年収1,200万円の場合の給与所得は、次の計算になります。

給与所得控除:195万円

給与所得:1,200万円 – 195万円=1,005万円

給与所得は1,005万円です。900万円の壁を下回るには、あと105万円の所得控除が必要です。

STEP 2:給与所得から差引ける所得控除を見つける

所得控除は、収入から差し引けるいわば経費です。所得から差し引いて課税所得が決定するため、累進課税の税率をワンランク下げられる可能性があります。

該当するものがあると節税に効果的なので、チェックしましょう。15種類の所得控除は下の表のとおりです。

| 控除の種類 | 控除の概要と所得税計算での控除額 |

| 基礎控除 | 2020年分より48万円(合計所得金額2,400万円以下の場合) |

| 配偶者控除 | ●控除対象となる配偶者の給与収入が103万円以下の場合: 13~48万円(納税者の所得額で決まる) ●1,000万円超で0円 |

| 配偶者特別控除 | ●控除対象となる配偶者の給与収入が103万円以上の場合: 1~38万円(納税者の所得額で決まる) ●1,000万円超で0円 |

| 扶養控除 | 控除対象となる扶養家族がいる場合: 一般の扶養対象親族で38万円(親族の年齢で変化) |

| 医療費控除 | ●医療費を支払った場合の控除(家計を一にする家族) ●支払った医療費(最高で200万円)- 保険金など – 10万円※ = 医療費控除額 ●医療費控除の特例 セルフメディケーション税制 ●対象医薬品の購入費-12,000円=所得控除額(12,000円超部分について、上限88,000円の医療費控除) ※総所得金額等200万円未満の場合は総所得の5% |

| 寄附金控除 | ふるさと納税など「特定寄附金」に対し、合計金額から2,000円を引いた額、もしくは、その年の総所得金額等の40%相当額から2,000円のいずれか低い金額 |

| 社会保険料控除 | 国民健康保険や国民年金など、公的な保険料の全額(家計を一にする家庭単位) |

| 生命保険料控除 | 民間の保険会社に生命保険料、介護医療保険料および年金保険料を支払った場合、最高額12万円まで |

| 地震保険料控除 | 民間の保険会社に地震保険料を支払った場合、最高額5万円まで |

| 小規模企業共済等掛金控除 | 共済掛金や個人型年金など「確定拠出年金法」に規定する個人型年金の掛金の全額 |

| ひとり親控除・寡婦控除 | 控除対象となるひとり親である場合、35万円、寡婦(夫や妻と死別、もしくは離婚した後に婚姻していない方等)である場合、27万円(令和2年度税制改正により2020年分より) |

| 勤労学生控除 | 控除対象となる勤労学生の場合、27万円 |

| 寡婦控除 | 夫と離婚した後結婚していない人で、扶養親族がいるまたは夫と死別した後結婚していない場合、27万円 |

| 障害者控除 | 控除対象となる障害者の場合、1人につき27万円(特別障害者40万円、同居特別障害者75万円) |

| 雑損控除 | 災害や盗難などにより損害を受けた場合、差額損失-所得金額の10% |

ここでは、Xさんが所得控除に該当するものを解説します。現在の課税所得は、1,005万円で所得税率は33%でした。

給与所得が2,400万円以下の方は、誰でも48万円の所得控除が適用できます。

1,005万円 – 48万円 = 957万円。

配偶者の年収が103万円未満の場合は38万円が所得控除できます。ただし、103万円以上の場合は、納税者の所得額によって変わります。いわゆる103万円の壁です。

Xさんは独身の一人世帯で、扶養家族は年間48万円を超える年金受給者なので所得控除は適用外になります。

案外見落としがちですが、医療費に支払った金額が10万円を超えた場合に利用できる制度です。歯医者や風邪でかかった医療費の領収書は必ず保管しておきましょう。ただし、民間の医療保険に加入して保険金をもらった場合は、殆ど控除できません。

また、医療費控除にはセルフメディケーション税制があり、1年間に1.2万円を超えるスイッチOTC医薬品の購入をした場合には、8.8万円まで所得控除できます。

Xさんは、上限額の8.8万円を支出したとして計算します。

957万円 – 8.8万円 = 948.2万円

代表的なのが、ふるさと納税です。上限額までなら、自由に住民税を納める自治体を選べ、市場価格の3割程度の返礼品がもらえる制度です。

所得税からの控除額を求める場合は、以下の計算式になります。

| ・所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」 |

住民税からの控除額を求める場合は、以下の計算式になります。

| ・住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10% |

年収1,200万円の税率は33%で、247,000円までが年間の寄付上限額になりますから、控除額は以下のとおりになります。

・所得税控除額 = (247,000円 – 2,000円)× 33% = 80,850円

・住民税控除額 = (247,000円 – 2,000円)× 10% = 24,500円

上記は税額控除のため、ここでは所得控除の計算に入れず、後で税額控除として計算します。

ただし、他に所得控除を受ける場合は上限額が下がるケースがありますので、注意が必要です。詳しくは、総務省ふるさと納税ポータルサイトを参照してください。

Xさんの年齢で年収1200万円の場合、年収額の15%の180万円が所得控除額になります(健康保険料11.66%、厚生年金保険料18.3%の半額)。

948.2万円 – 180万円 = 768.2万円

ここで、900万円の壁を下回りました。

生命保険に加入している場合は、必ず申告して控除しましょう。年間12万円を上限に所得控除できます。「一般生命保険料」、「介護医療保険料」、「個人年金保険料」が対象です。

Xさんは、月額1万円の個人年金保険に加入していますので以下の計算になります。

768.2万円 – 12万円 = 756.2万円

代表的なものとして、個人型確定拠出年金(iDeCo:イデコ)があります。老後資金を目的として積み立てる年金です。この掛金は小規模企業共済等掛金控除の対象になります。ただし、企業年金に加入しているかどうかで、掛金が変わりますので注意が必要です。

企業年金未加入の場合は、年間27.6万円、企業年金加入の場合は、年間14.4万円が所得控除の上限になります。Xさんは、企業年金未加入のため27.6万円を掛金にしました。

756.2万円 – 27.6万円 = 728.6万円

それでは、節税前と節税後を比較してみましょう。

所得控除を追加で適用しない場合

給与所得控除(195万円)と基礎控除(48万円)、社会保険控除(180万円)は差し引くことができるので、

1,200万円 – 195万円 – 48万円 – 180万円 = 777万円

となります。

この控除後の金額を速算表にある税率を乗じて所得控除額を差し引きます。

所得税

| ・所得税:(777万円 × 23%)-69.6万円(速算表の所得控除額)=1,091,100円 |

住民税の場合は、「給与収入ー給与所得控除ー所得控除=課税対象となる所得」なので、

1,200万円 – 195万円 – 69.6万円 = 935.4万円(課税対象所得)

住民税

| ・住民税:935.4万円 × 10%=935,400円(所得割)+ 5000円(均等割)= 940,400円 |

合計納税額

合計納税額 : 1,091,100円 + 940,400円 = 2,031,500円

となります。

所得控除を追加で適用した場合

Xさんの場合は、医療費控除(8.8万円)、生命保険料控除(12万円)、小規模企業共済等掛金控除(27.6万円)の所得控除を追加し、ふるさと納税で所得税額控除(80,850円)と住民税額控除(24,500円)の適用を受けようとしました。

所得税

所得税の課税対象額は、728.6万円となり、税率は23%になったので、

| ・所得税 (728.6万円 × 23%)- 69.6万円(速算表の所得控除額)= 979,780円 979,780円 – 80,850円(ふるさと納税分)= 898,930円 |

となりました。

住民税

住民税の場合は、「給与収入ー給与所得控除ー所得控除=課税対象となる所得」なので、

1200万円 – 195万円 – (48万円+180万円+8.8万円+12万円+27.6万円)

= 728.6万円

が、住民税課税対象額になります。

| ・住民税 728.6万円 × 10% = 728,600円 (所得割) 728,600円 – 24,500円(ふるさと納税分)= 704,100円 (均等割) 5,000円 住民税納税額:704,100円 + 5,000円 = 709,100円 |

合計納税額

合計納税金額 898,930円 + 709,100円 = 1,608,030円

(※これは、おおよその概算です)

STEP 3:年収1,200万円の税額控除による節税額

Xさんの場合は税額控除に該当するものは、ありませんでした。参考までに税額控除について一覧を作成しました。以下は、すべて税額から差し引ける控除制度です。

| 税額控除の種類 | 税額控除の概要 |

| 配当控除 | 配当所得を得た場合に税金を差し引く控除 ●他の所得との合計額が1,000万円以下の部分は、配当所得の10%が差し引ける ●1,000万円以上の部分は5% |

| 外国税額控除 | 日本以外の外国に租税を納めた場合、税金を差し引ける控除 ●限度額=対象となる年の所得税額×(対象となる年に外国で払った所得税額÷対象となる年の所得総額) |

| 住宅借入金等特別控除 | 住宅ローンを組んでいる場合に差し引ける控除 |

| 住宅耐震改修特別控除 | 耐震改修を行った場合に受けられる控除 |

| 政党等寄附金特別控除制度 | 政治活動の一環として一定額寄附を行った場合に受けられる控除 ●控除金額=(対象となる年の年間の寄附金総額-2,000円)×30% |

ただし、所得税額の4分の1以上を超えて控除を受けることはできません。算出結果が、4分の1以上の場合は、所得税額の4分の1が限度額になります。

マイホームを購入した場合は、住宅借入金等特別控除や住宅耐震改修特別控除を忘れずに申請しましょう。

STEP 4:年収1,200万円の節税額

Xさんが節税を実行して、得られた節税額は以下のとおりです。

2,031,500円(節税前) – 1,608,030円 (節税後) = 423,470円

(※これは、おおよその概算です)

年収1,200万円の方が所得控除を利用して節税できるのは、423,470円という結果です。

年収1,200万円の資産形成を兼ねた節税

給与所得の節税方法は、副業を行い個人事業者として経費項目を増やす方法もあります。しかし、副業は所得を増加させることが目的になるため、結果的に増税になってしまい税コストを負担しなければならなくなるのが実態です。

そこで節税になり、かつ将来の資産形成にも繋がる唯一の方法をご紹介します。その方法とは不動産投資です。

もちろん、投資ですからリスクもあります。しかし、リスクを節税の範囲に抑えることができたら、どうでしょうか。これをテーマに検証してみましょう。

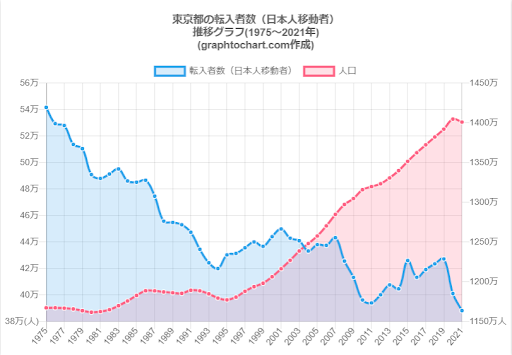

東京23区にあるワンルームマンション投資の実状

出典:GraphToChart

なぜ、東京23区かというと、東京23区は人口増加が見込まれている全国でも代表的なエリアだからです。2022年だけでも、20代、30代を中心に388,297人が増加しています。

しかも、東京都は各自治体が、ワンルームマンション条例を施行しており、その規制の厳しさから自由にワンルームマンションを建設できない状況になっているのです。

また、アジアで日本の都市部はシンガポールと並んで、不動産投資の安全性が高く、日本の金利は世界最低レベルと評価されていることもあり、外国資本が向きだしています。

平均空室率は5%未満で満室状態ですから、不動産投資のリスクである空室によるロスコストは発生していません。

これが、東京23区のワンルームマンションの実態です。

それでは、どのような節税と将来への資産形成に繋がるのかを具体的にシミュレーションしてみましょう。

年収1200万円の人がワンルームマンション投資をした場合

ここでは具体的にXさんのケースで概算ですが、節税シミュレーションをしてみましょう。

【条件】

|

※電気設備・水回り設備は15年償却

初年度経費

初年度に計上できる経費は、以下の通りです。

| 登録免許税 | 120,000円 |

| 不動産取得税 | 178,200円 |

| 司法書士手数料 | 120,000円 |

| 申込証拠金 | 100,000円 |

| 仲介手数料 | 956,000円 |

| ローン手数料 | 35,000円 |

| ローン保証料 | 250,000円 |

| 物件調査料 | 50,000円 |

| 火災保険料 | 25,000円 |

| 印紙代 | 50,000円 |

| 諸費用総額 | 1,884,200円 |

登録免許税と司法書士手数料は、物件の名義変更登録と銀行の抵当権設定登録を含みます。仲介手数料は、申込証拠金を差し引いた金額です。物件調査費は銀行の調査費用になります。印紙代は、売買契約書と銀行の金銭消費貸借契約書のものを含みます。

減価償却費用とローン利息

次に減価償却費やローン利息など継続的にかかる経費を算出してみましょう。

電気設備や水回り関連設備を除く建物部分1950万円の減価償却期間は47年なので年間0.022となります。

1950万円 × 0.022 = 429,000円/年

電気設備や水回り関連設備は450万円で、減価償却期間は15年なので年間0.067となります。

450万円 × 0.067 = 301,500円/年

また、固定資産税を年額119,840円とした場合、以下の経費が試算できます。

| 減価償却費(年) | 730,500円(年間) |

| ローン利息(10年平均) | 679,836円(年間) |

| 固定資産税(10年平均) | 119,840円(年間) |

| 修繕費(原状回復、什器備品の買替え等) | 100,000円(年間) |

※ローン利息と固定資産税は、試算のため10年間の年平均値としています。

初年度の節税額

【収益】

| 家賃 | 期間 | 合計 |

| 100,000円 | 120ヶ月 | 12,000,000円 |

※東京23区の空室率は5%未満で、礼金も設定できるため満室で試算します。

- 初年度賃料収入:0円(12月に購入のため、賃料は翌年から)

【経費】

- 初年度経費:1,884,200円

初年度経費合計:1,884,200円・・・A

- 所得控除制度を利用した控除額

給与所得控除 :1,950,000円

所得基礎控除 : 480,000円

社会保険料控除:1,800,000円

合計控除額 :4230000円・・・B

A + B = 6,114,200・・・C

【ワンルームマンション購入前の所得税額】

12,000,000円 – 4,230,000円(B) = 7,770,000円(課税所得)

<所得税速算表>

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 97,500円 |

| 330万円~694万9,000円 | 20% | 427,500円 |

| 695万円~899万9,000円 | 23% | 636,000円 |

| 900万円~1,799万9,000円 | 33% | 1,536,000円 |

| 1,800万円~3,999万9,000円 | 40% | 2,796,000円 |

| 4,000万円~ | 45% | 4,796,000円 |

引用元:国税庁ホームページ

7,770,000円を上記所得税速算表にあてはめると税率は23%、控除額が636,000円なので、

7,770,000円 × 23% = 1,787,100円(課税所得金額)

1,787,100円 – 636,000円 = 1,151,100円(所得税額)・・・D

【ワンルームマンション購入後の所得税額】

12,000,000円 – 4,230,000円(B) – 1,884,200円(A)= 5,885,800円

5,885,800円を上記所得税速算表にあてはめると税率は20%、控除額は427,500円なので、

5,885,800円 × 20% = 1,177,160円(課税所得)

1,177,160円 – 427,500円 = 749,660円(所得税額)・・・E

<初年度所得税節税額>

1,151,100円(D) – 749,660円(E) = 401,440円(所得税節税額)

同様に住民税の節税額も見てみましょう。

【ワンルームマンション購入前の住民税額】

住民税の場合は、「給与収入ー給与所得控除ー所得控除=課税対象となる所得」なので、

12,000,000円 – 4,230,000円(B)= 7,770,000円

7,770,000円 × 10% = 777,000円(所得割)+ 5,000円(均等割)

= 782,000円(購入前の住民税額)

【ワンルームマンション購入後の住民税額】

12,000,000円 – 6,114,200円(C)= 5,885,800円(住民税課税所得)

5,885,800円 × 10% = 588,580円(所得割)+ 5,000(均等割)

= 593,580円(購入後の住民税額)

<初年度住民税節税額>

782,000円 – 593,580円 = 188,420円(初年度住民税節税額)

<マンション購入初年度節税額合計>

| 401,440円 + 188,420円 = 589,860円 |

ワンルームマンションを購入した初年度の節税額は、589,860円となりました。

次年度以降の節税額

- 初年度賃料収入:1,200,000円・・・F

次年度から、経費で計上できる額は以下のとおりです。

- 経費:100,000円/年※

- 減価償却費: 730,500円/年(平均)

- ローン利息: 679,836円/年(平均)

- 修繕費:100,000円/年(平均)※

- 物件管理・修繕積立・賃貸管理費用:240,000円(年間家賃収入の20%)

- 固定資産税: 119,840円/年(平均)

※経費は、パソコン償却・通信費・交通費・交際費・新聞図書費等です。修繕費は、物件の原状回復、クリーニング、什器備品の買い替え・修理費用を指します。

次年度経費合計:1,970,176円・・・G

【ワンルームマンション購入前の所得税額】

12,000,000円 – 4,230,000円(B) = 7,770,000円(課税所得)

<所得税速算表>

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 97,500円 |

| 330万円~694万9,000円 | 20% | 427,500円 |

| 695万円~899万9,000円 | 23% | 636,000円 |

| 900万円~1,799万9,000円 | 33% | 1,536,000円 |

| 1,800万円~3,999万9,000円 | 40% | 2,796,000円 |

| 4,000万円~ | 45% | 4,796,000円 |

引用元:国税庁ホームページ

7,770,000円を上記所得税速算表にあてはめると税率は23%、控除額が636,000円なので、

7,770,000円 × 23% = 1,787,100円(課税所得金額)

1,787,100円 – 636,000円 = 1,151,100円(所得税額)・・・D

【ワンルームマンション購入次年度の所得税額】

12,000,000円 + 1,200,000(F) – 4,230,000円(B) – 1,970,176円(G)= 6,999,824円

6,999,824円を上記所得税速算表にあてはめると税率は23%、控除額が636,000円なので、

6,999,824円 × 23% = 1,609,960円(課税所得)

1,609,960円 – 636,000円 = 973,960円(購入後の所得税額)・・・H

<ワンルームマンション購入次年度所得税節税額>

1,151,100円(D) – 973,960円(H) = 177,140円(所得税節税額)

同様に住民税の節税額も見てみましょう。

【ワンルームマンション購入前の住民税額】

住民税の場合は、「給与収入ー給与所得控除ー所得控除=課税対象となる所得」なので、

12,000,000円 – 4,230,000円(B)= 7,770,000円

7,770,000円 × 10% = 777,000円(所得割)+ 5,000円(均等割)

= 782,000円(購入前の住民税額)

【マンション購入後の次年度住民税額】

13,200,000円 – 4,230,000円(B) – 1,970,176円(G)= 6,999,824円(住民税課税所得)

6,999,824円 × 10% = 699,982円(所得割)+ 5,000(均等割)

= 704,982円(購入後の次年度住民税額)

<次年度住民税節税額>

782,000円 – 704,982円 = 77,018円(マンション購入次年度住民税節税額)

<ワンルームマンション購入次年度節税額合計>

| 177,140円 + 77,018円 = 254,158円 |

ワンルームマンションを購入した次年度の節税額は、254,158円となりました。

なお、このシミュレーションは、ローン利息と固定資産税を10年間の平均としているため、次年度の節税額は実際は若干増えます。

投資10年間は減価償却費の7割程度は、手元資金として残せるでしょう。

年収1,200万円の節税効果の比較

Xさんが所得控除制度をフル活用した節税方法では、423,470円の節税でしたが、不動産投資では以下の結果でした。

- 物件購入初年度の節税額:589,860円

- 物件購入次年度の節税額:254,158円

ただし、物件を購入した節税額には、ふるさと納税、iDeCo、生命保険控除などは、含まれていません。これらを組み合わせればさらに節税効果が得られます。

なお、不動産ローンには、団体信用生命保険がセットで付いており、利息の中にこの特約料(保険料)が含まれています。

不動産投資単体では節税効果はそれほど大きくないものの、ローン返済の8〜9割近くは家賃収入で賄えてしまいます。

そのうえ減価償却の5割程度は手元資金が残りますから、その資金を使ってふるさと納税、iDeCo、生命保険控除などを組み合わせれば、さらに節税しやすくなるのです。

このように不動産投資は節税しながら資産形成できる唯一の方法といえます。

ただし、ローン金利と減価償却費は年々減少しますので、投資後10年を経過すると節税効果が薄れ、いずれは利益が出てしまいます。それまでに、物件を買い替えるなどの戦略が必要です。

このように、不動産投資は出口戦略を立てながら取り組めば資産形成につながります。

まとめ

年収1,200万円の方を対象に、一般的な節税方法と不動産投資を絡めた節税方法を解説しました。

結論として、不動産投資単体での節税効果は大きくはありませんが、キャッシュフローが良くなるため、他の所得控除案件に投資して組み合わせると効果的です。

また、当初はおすすめしませんが、所有したワンルームマンションが将来値上がりした場合、木造アパートの一棟に買い替えすると、償却期間が短いため売却益を吸収することも可能になります。(とはいえ、木造アパートはワンルームマンションより手がかかる上に実質利回りと表面利回りの乖離も激しいので、注意が必要です。)

当ブログを参考に効果的な節税を実施して可処分所得を増やしながら、資産形成に取り組みましょう。