税負担率と社会保障負担率を合計した率を国民負担率といいますが、遂に令和3年(2021年)度は実績値で48.1%を記録しました。つまり、所得の48.1%を税負担していることになり、昭和45年(1970年)の負担率24.3%の約2倍に達しています。

一方、累進課税制度を背景に納税者の事情に合わせて税額計算上の所得を減らし、所得税を減額して負担を軽減する「各種控除制度」も拡充されてきました。

控除制度が増えたことで複雑化しているものの、うっかりしているとサラリーマンでも過払い税金が発生しかねません。また、政府が認める投資をすることで節税できる制度もありますが、政府が推進しているからといってもリスクが潜在しています。

そこで、当記事ではサラリーマンの節税方法について、各種控除制度10種を中心に解説し、不動産投資による節税効果についても検証しています。

結論として、不動産投資は節税したい多くのサラリーマンから人気を得ている手法です。しかし、やり方を間違えると思わぬ落とし穴にはまるリスクもあります。

詳しい情報を知りたい方や節税に関する悩みを相談したい時は、本記事を参考にしつつ、ぜひ当ブログにお問い合わせください。

サラリーマンの節税対策とは?

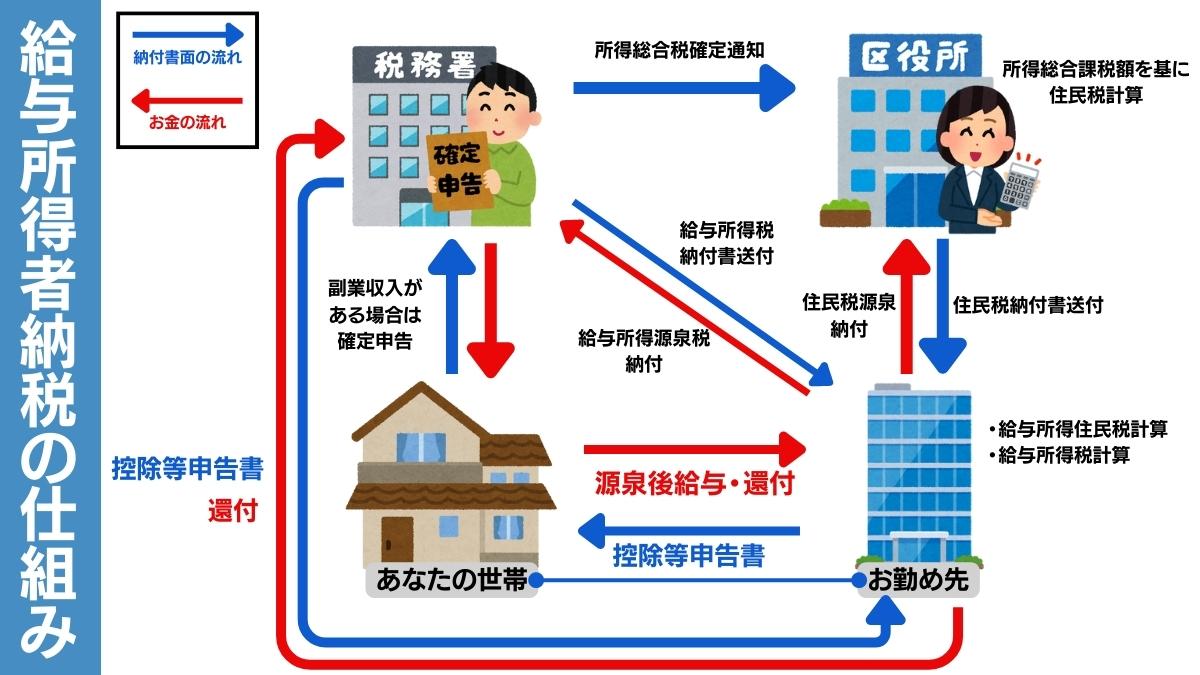

サラリーマンの節税対策を知る上では、毎月の給与から差し引かれる税金と社会保険料を押さえましょう。

| 税金 | ・所得税 ・住民税 |

| 社会保険料 | ・健康保険料 ・厚生年金保険料 ・雇用保険料 ・介護保険料 |

そして、上記の税金と社会保険料を給料から差し引いた金額を「可処分所得」と呼びます。この可処分所得が実際の手取り給料となるのですが、各種控除制度等を積極的に利用するなどして手取りを増やすことが可能です。

言い換えれば、節税しない方には「過払い税金」が発生するということ。このような場合には、昇給により年収が上がったのに、手取りは大差ないということもあり得るのです。所得税は、年収額に応じた累進課税方式であるため、このような事象が発生し得ます。

油断していると、不要な税金を支払うことになるので、当記事を読んで積極的に節税しましょう。

サラリーマンの控除一覧表

サラリーマンが所得から控除できる制度は下表のとおりです。

| 扶養控除 | 子や親など親族を扶養している場合に所得控除が受けられる制度 |

| 生命保険・地震保険料控除 | 生命保険料、地震保険料を支払っている場合、所得控除が受けられる制度 |

| 医療費控除・セルフメディケーション税制 | 同一世帯に居住する親族のために支払った医療費、OTC医療品の購入で一定額を超えた部分の所得控除が受けられる制度 |

| 特定支出控除 | 仕事に関連する費用で自己負担が一定額を超えた場合に、超えた金額を所得から控除できる制度 |

| 住宅ローン控除 | マイホームの購入やリフォームのため、住宅ローンを利用している場合に所得税・住民税の一部が控除される制度 |

| ふるさと納税 | 応援したい自治体(国が指定)に寄付することで寄付金控除が受けられる制度 |

| iDeCo(個人)・DC(企業) | 老後の資産形成を目的として、毎月の掛け金を積立た場合、掛け金及び運用益が無税になる制度 |

| NISA | NISA口座において少額投資で得た運用益が無税になる制度 |

| 災害や盗難等の被害にあった際の損金計上 | 災害や被害にあった際に発生した損失を所得から控除できる制度 |

| 寡婦控除、ひとり親控除 | 年の途中で死別または離婚した場合、一定の要件を満たすと所得控除が受けられる制度 |

実は、上記のような控除制度を知らない方は、意外と少なくありません。節税するためにも、ここでは各控除制度の適用条件などを見ていきましょう。

サラリーマンの節税・所得から控除できる制度

ここでは、各種控除制度の具体的な内容を解説します。

<控除制度見出し>

- 扶養(配偶者)控除

- 生命保険料・地震保険料控除

- 医療費控除・セルフメディケーション税制

- 特定支出控除

- 住宅ローン控除(住宅借入金等特別控除)

- ふるさと納税

- iDeCo・DC(確定拠出年金)

- NISA

- 災害や盗難等の被害にあった際の損金計上

- 寡婦控除、ひとり親控除

扶養(配偶者)控除

子や親など、以下に該当する親族を扶養している場合に所得控除が受けられる制度です。

|

老人扶養親族が入院しており、実質別居状態であっても同居として扱えます。ただし、老人ホームに入居している場合は同居扱いにできませんので注意してください。

所得から控除できる要件と控除額は以下のとおりです。

<控除額一覧表>

| 区分 | 要件 | 所得控除額 |

| 一般の控除対象扶養親族 | 16歳以上 | 38万円 |

| 特定扶養親族 | 19歳から23歳未満 | 63万円 |

| 老人扶養親族 | 70歳以上で同居老親等以外の者 | 48万円 |

| 70歳以上で同居老親等の者 | 58万円 |

※控除を受ける年の12月31日時点

扶養する親族が上記条件にあてはまる場合、表の所得控除額が適用されます。

「配偶者を養うために税負担能力が低下している」という観点から、負担調整を目指して設けられており、仮に40歳以上で所得が430万円の人が、老人扶養親族控除58万円が適用できれば所得税は116,000円安くなります。

また、課税所得額を基に住民税(10%)と社会保険料(12.18%)が計算されるため、上記の例であれば、128,644円の大幅な節税となるのです。

生命保険料・地震保険料控除

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合、一定の金額の所得控除を受けることができます。

生命保険料控除は、下表のとおりです。

<新契約(平成24年1月1日以降に締結した保険契約等に基づく場合)の控除額>

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

<旧契約(平成23年12月31日以前に締結した保険契約等に基づく場合)の控除額>

| 年間の支払保険料等 | 控除額 |

| 25,000円以下 | 支払保険料の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

たとえば、課税所得額が430万円で、生命保険料控除額が12万円の場合、所得税率が10%ですから、12万円×10%で12,000円が還付されます。

引用元:国税庁ホームページ

そして、地震保険料控除は、火災保険に合わせて地震保険に加入している人が利用できる所得控除になります。地震保険料控除額は下表のとおりです。

| 区分 | 年間支払保険料の合計 | 所得控除額 |

| (1)地震保険料 | 50,000円以下 | 支払金額の全額 |

| 50,000円超 | 一律50,000円 | |

| (2)旧長期損害保険料 | 10,000円以下 | 支払金額の全額 |

| 10,000円超 20,000円以下 | 支払金額×1/2+5,000円 | |

| 20,000円超 | 15,000円 | |

| (1)(2)の両方がある場合 | – | 50,000円を上限に(1)(2)の合計額 |

対象者または対象物は、特定の損害保険契約等に係る地震等損害部分の保険料または掛金を支払った方になります。

たとえば、課税所得額が430万円で51,000円の地震保険料を支払っている場合、所得税率が10%ですから、51,000円×10%で5,100円が還付されるでしょう。

引用元:国税庁ホームページ

医療費控除・セルフメディケーション税制

医療費控除は、その年の1月1日から12月31日までの間に納税者自身または自身と生計を一にする配偶者や親族のために、一定額を超える医療費を支払った場合、所得控除が受けられる制度です。

<医療費控除の計算方法>

|

※総所得金額が200万円以下の場合:総所得金額×5%を控除

控除対象は、入院費用、出産費用も含めることができます。ただし、保険金で補填された金額には、入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金なども含まれますので、注意しなければなりません。

また、セルフメディケーション税制は、自身が健康保持増進・疾病予防の目的で、ドラッグストアなどで特定一般用医薬品を対面購入した場合、一定額を超える金額の所得控除が受けられる制度です。

その適用条件は以下のとおりです。

|

一般用医薬品については、購入されるドラッグストア等で対象製品か否かを確認し、購入時の領収書は必ず保管しましょう。

たとえば、課税所得額が430万円の方が、その年に88,000円の一般用医薬品を累計で購入した場合、所得税率が10%ですから、88,000円×10%の8,800円の還付を受けることができます。

引用元:国税庁ホームページ

特定支出控除

給与所得者であるサラリーマンでも、仕事に関連する自己負担額が一定の水準を超えた場合、以下の項目が経費として認められ所得から控除できる制度です。

| 1.通勤費 | 通常必要であると認められる通勤のための支出 |

| 2.職務上の旅費 | 勤務する場所を離れて職務を遂行するための直接必要な支出 |

| 3.転居費 | 転居に伴う転居のために通常必要であると認められる支出 |

| 4.研修費 | 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出 |

| 5.資格取得費 | 職務に直接必要な資格を取得するための支出 |

| 6.帰宅旅費 | 単身赴任等の場合で、その者の勤務地または居所と自宅間の旅行のために通常必要な支出 |

| 7.勤務必要経費 | 次の項目について、支出の合計が65万円を超える場合(上限65万円)

|

以上7項目を特定支出として適用するには、給与の支払者またはキャリアコンサルタントが証明したものに限られます。

また、次の費用は特定支出として認められませんので、注意が必要です。

|

具体的に年収1,000万円の場合、所得税率は33%になりますので、特定支出控除の上限65万円が適用されれば、65万円×33%で214,500円が還付されます。住民税10%と社会保険料18.3%にも影響するため、特定支出控除の節税効果はかなり高いといえるのです。

引用元:国税庁ホームページ

住宅ローン控除(住宅借入金等特別控除)

住宅ローンを利用して、マイホームの購入、リフォームのため、一定の要件を満たした場合に所得税と住民税の一部が控除される制度です。

ただし、次の要件を満たしている場合に限ります。

|

また、住宅ローン控除額は、入居した時期や住宅の種類によって、分類されています。新居を購入した方の多くが利用する制度なので、ここではより詳しく控除額を見ていきましょう。

新築住宅・買取再販の借入限度額と控除上限額

| 2022~2023年に入居 (借入限度額/控除額上限と期間) | 2024〜2025年に入居 (借入限度額/控除額上限と期間) | |

| 長期優良・ 低炭素住宅 | 5,000万円/455万円(13年) | 4,500万円/409.5万円(13年) |

| ZEH水準省エネ住宅 | 4500万円/409.5万円(13年) | 3,500万円/318.5万円(13年) |

| 省エネ基準適合住宅 | 4,000万円/364.0万円(13年) | 3,000万円/273.0万円(13年) |

| その他の住宅 | 3,000万円/273.0万円(13年) | 2,000万円/140.0万円(10年)※ |

※2023年までに新築の建築確認がされていた場合にのみ適用、それ以外は0円

既存住宅の借入限度額と控除額上限額

| 2022〜2025年に入居 | |

| 長期優良・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 | 3,000万円/210万円(10年) |

| その他の住宅 | 2,000万円/140万円(10年) |

サラリーマンで所得が給与所得のみという場合、住宅ローン控除を受けるには、年末調整に控除申請書を提出(1月31日まで)すれば、控除を受けられます。

給与所得以外に年間20万円以上の所得がある方や年収が2,000万円を超える場合は、初年度と次年度以降に毎年2月中旬〜3月中旬までに自身で確定申告しなければなりません。しかし、控除額が大きいため、積極的に申告しましょう。

引用元:国土交通省ホームページ

ふるさと納税

ふるさと納税は、応援したい地方自治体(総務省指定)に寄付することで、寄付金控除が受けられる制度です。控除上限額の範囲で寄付金額が所得税には影響しないものの、住民税額から控除される仕組みとなります。

実質、翌年の住民税を前払いすることになる、ふるさと納税で寄付した金額そのものの節税効果はありません。しかし、寄付金額の最大3倍程度の名産品が送られてくるため、その分お得な制度と言えるでしょう。

引用元:さとふる公式サイト

iDeCo・DC(確定拠出年金)

確定拠出年金は、資産形成を目的にした自助努力を支援する制度になります。信託銀行や証券会社など運用商品を扱う金融機関を自身で選んで加入し、60歳まで毎月積立する仕組みです。

確定拠出年金には、「個人型のiDeCo」と「企業型のDC」があり、iDeCoは自身の老後のために掛け金を拠出し運用する制度ですDC[は勤務先の会社が退職金制度として導入しています。

その違いは以下のとおりです。

| iDeCo(個人型) | DC(企業型) | |

| 加入 | 任意 | 退職金制度として会社が加入 |

| 掛金 | 自身が拠出 | 会社が拠出 |

| 金融機関 | 自身で選択 | 会社が選択 |

| 運用できる商品 | 金融機関の商品から選択 | 会社が選んだ商品から選択 |

引用元:厚生労働省ホームページ

iDeCo、DC共に公的年金とは別に老後給付を受けられる私的年金制度になります。加入は任意で申し込み、掛金の拠出、運用などすべて自身で行い、掛金と運用益の合計額から算出して給付が受けられる仕組みです。

掛金は全額所得控除の対象で、運用益も無税のため、運用益が出た場合は節税効果が大きいと言えます。

デメリットとしては元本保証がないため、運用リスクがあることと、60歳まで掛金や運用益の引き出しができないことです。

引用元:iDeCo公式サイト

NISA(少額投資非課税制度)

少額投資非課税制度であるNISAは、所得控除制度とは異なりNISA口座に資金を投じ運用して獲得した利益が無税(非課税)という制度です。

NISA口座には以下の種類があります。

- NISA

- つみたてNISA

- ジュニアNISA

各NISAの特長は下の表のとおりです。

| NISA | つみたてNISA | ジュニアNISA | |

| 利用対象者 | 日本在住の20歳上の方 | 日本在住の0~19歳の方※ | |

| 非課税機関 | 5年 | 20年 | 5年 |

| 上限非課税額 | 年間120万円 | 年間40万円 | 年間80万円 |

| 運用できる商品 |

| 積立:年間40万円 |

|

※口座開設年の1月1日時点の年齢

NISAは、メリットが大きい代わりに、以下のとおりデメリットもあります。

- 元本割れのリスクがある

- つみたてNISAは損益通算や繰越控除ができない

- 非課税期間がある

- つみたてNISAで積み立てた資金は所得控除の対象ではない

- つみたてNISAは口座間での資産の移し替えが不可

- 投資できる商品が少ないため、ポートフォリオが組みづらい

上記のデメリットを十分理解したうえで、投資を判断しましょう。

引用元:金融庁ホームページ

災害や盗難等の被害にあった際の損金計上

災害または盗難もしくは横領などの被害にあって損害を受けた場合には、一定の金額の所得控除を受けることが可能です。この制度を雑損控除といいます。

<雑損控除の金額計算式>

|

上記1.または2.のどちらか多い方の金額が、雑損控除として適用できます。ただし、被害に遭った対象が、「通常の生活や経済活動に必要な財産」であることが前提で、別荘や美術品などは対象外です。

雑損控除で発生した損失は、最長3年間繰越できますので、翌年の所得から繰越控除ができます。

なお、災害被害に遭われた場合、災害免除法による税額免除を選択することも可能ですが、税額免除を選択した場合には、雑損控除は適用できませんので、注意が必要です。

引用元:国税庁ホームページ

寡婦控除、ひとり親控除

寡婦(かふ)控除とは、夫と死別もしくは離婚したあと再婚していない女性を対象に一定の金額の所得控除を受けることができる制度のことです。令和元年までは寡夫(かふ)控除もありましたが、令和2年以降「ひとり親控除」と統合されました。

寡婦控除の適用を受けるには以下のいずれかに該当する方で、いずれも事実上の婚姻関係と同様のパートナーが存在せず、「ひとり親控除」の対象外であることが前提です。

|

参考までに、本制度における「合計所得金額」とは、給与所得、事業所得、不動産所得などすべての所得の合計を指します。

そして、扶養親族は以下要件をすべて満たす方を指します。

- 6親等内の血族及び3親等内の姻族、都道府県知事から養育委託された児童、市町村長から養護を委託された老人

- 納税者と生計を一にしている方

- 年間の合計所得金額が48万円以下(給与所得が年間103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でない

※「扶養親族」には「年少扶養親族」が含まれる

以上の要件に該当する方は、27万円の所得控除を受けることができます。たとえば、所得税率が10%の方の場合、27万円×10%で27,000円の還付を受けることが可能です。

また、「ひとり親控除」とは婚姻歴や性別問わず、子がいる人が適用できる控除のことです。寡夫控除との違いは、婚姻の事実があるかないかで、控除できる金額や条件は同じとなります。

女性の場合「扶養親族」が生計を一にする子供であれば「ひとり親控除」、それ以外なら「寡婦控除」が適用されると覚えておけば良いでしょう。

また、男性の場合も同様に、「扶養親族」が生計を一にする子であれば「ひとり親控除」の対象となります。

引用元:国税庁ホームページ

サラリーマンが損失や経費を所得から控除できる税金対策

所得控除には、勤務先や生活環境における被害での損失や経費を控除できる制度の他に、副業による損失や経費を所得から控除できる制度もあります。

- 個人所有の不動産で建物部分の減価償却費と修繕費や経費

- その他の副業で発生した損失と経費

- 個人事業主と青色申告

個人所有の不動産における建物部分の減価償却費と修繕費

不動産投資は、株式投資のように単に投資というだけではなく、れきっきとした事業です。そのため、個人事業や会社の事業と同様に様々な経費が認められます。

その代表的なものが、物件の建物部分の減価償却費と各種修繕費、ローンの金利(建物部分にかかる金利)などです。これらの費用は、ほぼ全額が経費として認められるので、他の投資事業に比べ、認められる経費の範囲が広いと言えます。

減価償却費は、不動産取得時に支払った金額のうち建物部分の金額を築年数に応じて減価償却していくため、経費として出費が伴わないものです。

つまり、日常出費していないのに経費として認められるため、その分利益が圧縮され所得税が安くなり、キャッシュフロー(手元資金)が手厚くなるので、最大化できれば有利になります。

その他、以下の項目については、経費として計上できるので、参考にしてください。

|

上記のように、不動産投資は個人事業としても幅広い範囲で経費計上が認められるため、節税効果という観点では有利であると言えます。

ただし、減価償却してきた不動産を売却する際に、減価償却額よりも有利な価格で販売できた場合には、その分利益が計上され所得税がかかることは覚えておきましょう。

その他の副業で発生した損失と経費

給与所得の黒字と副業で発生した損失と経費は、一定の条件をクリアすれば、確定申告により相殺できます。つまり、副業による損失は、その分給与所得を小さくすることが可能です。

具体的には、所得税の「損益通算」制度を使って、還付を受ける方法があります。ただし、損益通算を使うには、以下を対応しなければなりません。

|

副業を開始し、年間20万円以上の所得が得られる状況となり、且つ継続意思がある場合は、上記の対応をすることで「損益通算」制度が使えるようになります。

また、不動産投資で物件を購入することが確定した場合も同様に、上記の対応を済ませておいた方が良いでしょう。

個人事業主と青色申告

サラリーマンが副業や投資で節税効果をあげるためには、個人事業主となり青色申告を活用する必要があります。青色申告は白色申告ではできない、以下のような優遇措置を受けられるメリットがあるからです。

|

ただし、以下のデメリットもあります。

|

複式簿記の記帳については、複数の無料会計ソフトが入手可能なため、想像するほど大変ではないかもしれません。

以上のとおり、副業で「損益通算」制度を使い、幅広い範囲の経費を計上して節税効果をあげるには、「開業届(開始届出書)」と「青色申告承認申請書」の提出が必要です。

青色申告は開業届を提出しないと適用が受けられませんので、合わせて提出するようにしましょう。提出するタイミングは事業を開始してから、1か月以内に所轄の税務署に以下の方法から選択します。

ちなみにe-Taxで電子申告する場合は、開業届のみで青色申告書の提出は必要ありません。e-Taxの利用を申し込み、確定申告の際に青色申告用の確定申告用紙で申告することで、青色申告に基づいた確定申告様式になります。

年収1000万円〜2000万円のサラリーマンが節税するなら不動産投資が最適?

不動産投資は、年収1,000万円以上の方が節税する際に最適な投資手段とされるされることが多い印象です。

そこでここからは、不動産投資が本当に節税に繋がるかを詳しく解説したいと思います。

サラリーマンの不動産投資は節税・税金対策になる?

結論からお伝えすると、不動産投資は場合よって節税になります。しかし、やり方次第では節税どころか「納めるべき税金が増える」こともあるので、注意しなければなりません。

また、不動産投資を事業として行う以上、利益が得られなければ意味がありませんが、多くの方が税金対策ばかりに気を取られ、逆に失敗している傾向です。

不動産投資が増税に繋がるメカニズムについてご興味がおありの方は、当ブログにお問い合わせ頂ければ、最大限アドバイスさせていただきます。

不動産投資家の可処分所得は多い

不動産投資で成功している方の共通点は、以下のとおりです。

|

これらの要素に敏感な不動産投資家は、成功している人が多く、可処分所得も多いと言えます。

また、不動産は相場で動いています。

たとえば、5年前に同じ物件を購入した方は、現在価格に比べ3〜4割安で購入しているケースはよくあります。しかし、現在価格でマネージメントしてみると「赤字になっていた…」という事態は当たり前に存在することなのです。

それだけに、物件選びは慎重に行う必要があります。

また、立地条件やその地域の将来性などにおいて、本当に優良な物件は値下がりしにくいという傾向があるので、良い物件を選ぶことはリスクヘッジの観点からも効果的です。

加えて、現状首都圏において「優良物件」と呼ばれている不動産は、投機ではなく実需に対して価格が上昇している、と判断できます。

ただし、もし不動産営業から優良と紹介されても、顧客と利益相反の関係にある以上、鵜呑みにするのは少しリスキーです。物件の選定時に少しでも不安を感じた場合は、ぜひ当ブログにご相談ください。最大限アドバイスさせていただきます。

不動産投資はキャピタルゲインのメリットがない限り儲からない

引用元:三井のリハウス

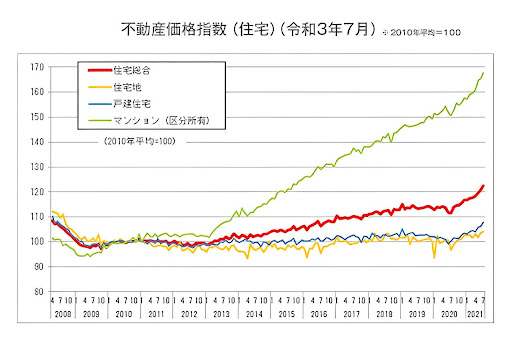

上の図は、2010年から2021年までの不動産価格指数チャートです。2023年現在の数値はありませんが、さらに上昇していると思われます。特にマンションは2010年に比べて2倍近くに高騰していると言われていますが、さらに上昇するのかは不透明です。

「利は元にあり」という格言がありますが、不動産も決して例外ではありません。購入した価格と売却価格の差額を利益として運営する以上、キャピタルゲインのメリットがない限り大きくは儲からないでしょう。

気になる物件の適正価格が判断できない場合は、当ブログにお問合せいただければ、第三者目線からの見解をお伝えいたします。

【節税シミュレーション】年収1100万円・2000万円のサラリーマンの所得控除

年収1,100万円と2,000万円の方をモデルに、所得控除制度を利用した節税シミュレーションをしてみました。あくまで、概算となりますので、詳細は専門家に相談されるなどしてご確認ください。

まず、所得税率、地方税率については、下の表のとおりです。

| 課税所得額 | 所得税率 | 所得控除 | 住民税率 |

| 195万円未満 | 5% | 0円 | 10% |

| 195万~330万円未満 | 10% | 97,500円 | 10% |

| 330万~695万円未満 | 20% | 427,500円 | 10% |

| 695万~900万円未満 | 23% | 636,000円 | 10% |

| 900万~1,800万円未満 | 33% | 1,536,000円 | 10% |

| 1800万~4,000万円未満 | 40% | 2,796,000円 | 10% |

| 4,000万以上 | 45% | 4,796,000円 | 10% |

参照元:所得税速算表

サラリーマンで年収1,100万円の方の税金と節税シミュレーション

このシミュレーションは年収1,100万円の方をモデル(Aさん)に、以下の前提で行っています。

- 職業:サラリーマン(40歳)独身(ひとり暮らし)

- 扶養:配偶者、子供なし

- 控除:給与所得控除、基礎控除、社会保険料のみ

- 介保:支払なし

- 賞与:なし

上記の前提で控除制度を活用しない場合の所得税などは、以下の内訳になります。

| 年収 | 所得税 | 住民税 | 社会保険料 | 年手取り | 月手取り |

| 1,100万円 | 97.5万円 | 70.8万円 | 156万円 | 775万円 | 64.5万円 |

※Aさんの所得税率は33%

<所得控除シミュレーション>

Aさんの基本情報ディテールは以下の通りです。

- 近々結婚を予定しており、結婚後奥さんは専業主婦になる予定

- 結婚後、生命保険への加入を検討している

- 結婚を控え人間ドック1泊2日(8万円)を受診する

- 管理職のため地方出張が多く、立替経費を社内で精算出来なかったものが30万円ある

- 結婚を控え5,000万円の新築のマンション(長期優良・低炭素住宅)の購入を控えている

| 控除制度 | 所得控除額 | 所得税還付額 |

| 扶養控除 | 380,000円 | 144,400円 |

| 生命保険・地震保険料控除 | 40,000円 | 15,200円 |

| セルフメディケーション | 68,000円 | 25,840円 |

| 特定支出控除 | 300,000円 | 99,000円 |

| 住宅ローン控除 | 350,000円 | 115,500円 |

| 合計 | 1,138,000円 | 399,940円 |

Aさんの場合、所得税から399,940円が還付され、さらに住民税10%(住宅ローン控除以外)で78,800円が還付されます。

社会保険料は過払いが判明した翌月に都度会社を通じて申請する必要があります。しかし、年末調整や確定申告に付随した還付がされないため、所得税のように年度を通じた合計額が還付されない可能性がある点に注意しましょう。

ただし、それでもかなりの節税になることが分かります。

サラリーマンで年収2000万円の方の税金と節税シミュレーション

このシミュレーションは年収2,000万円の方をモデル(Bさん)に、以下の前提で行っています。

職業:サラリーマン(45歳)独身(ひとり暮らし)

扶養:配偶者、子供なし

控除:給与所得控除、基礎控除、社会保険料のみ

介保:支払なし

賞与:なし

| 年収 | 所得税 | 住民税 | 社会保険料 | 年手取り | 月手取り |

| 2000万円 | 363万円 | 155万円 | 214万円 | 1,268万円 | 105.7万円 |

※Bさんの所得税率は33%

Bさんの基本情報は以下の通りです。

- 近々、実母(70歳)を扶養に入れ同居を予定している

- 生命保険への加入を検討している

- 最近体調が冴えず、人間ドック1泊2日(10万円)を受診する

- 管理職のため、立替経費があるが社内で精算出来なかったものが60万円ある

- 5,000万円の新築のマンション(長期優良・低炭素住宅)の購入を検討している

| 控除制度 | 所得控除額 | 所得税還付額 |

| 扶養控除 | 960,000円 | 316,800円 |

| 生命保険・地震保険料控除 | 40,000円 | 15,200円 |

| セルフメディケーション | 88,000円 | 29,040円 |

| 特定支出控除 | 600,000円 | 198,000円 |

| 住宅ローン控除 | 350,000円 | 115,500円 |

| 合計 | 2,830,000円 | 933,900円 |

Bさんの場合、所得税から933,900円が還付され、さらに住民税10%(住宅ローン控除以外)で248,000円が還付されます。

社会保険料は、都度過払いが判明した翌月に会社を通じて申請する必要があり、先ほどと同じく年度を通じた合計額が還付されないケースがあります。

したがって、都度還付申請しなければなりませんが、それでも十分な節税効果が見込めるでしょう。

サラリーマンの節税に関するよくある質問Q&A

ここからは、サラリーマンの節税に関するよくある質問を解説します。

Q:サラリーマンの節税でスーツや自動車は経費で認められますか?

A:サラリーマンのスーツは、会社では経費にはなりませんが、会社がスーツを着るよう規定した場合は、サラリーマン本人として経費扱いにできるでしょう。つまり、会社が認めるのであれば、特定支出控除の対象になる可能性があります。

自動車は、資産に分類されるものなので経費にはなりませんが、仕事で使ったガソリン代や高速代などは経費になり得ます。

Q:サラリーマンの節税はグレーだと知人から言われましたがどうなのでしょうか?

A:節税にも様々ありますが、国税が認める各種控除制度の適用を受けたものは、グレーではありません。

ちなみに、サラリーマンが勧められがちなワンルームマンション投資自体もグレーではありません。しかし、そもそも実質的な節税効果が見込めないため、あくまでも「節税目的」なら、グレーかブラックの判断以前に投資手法自体を再考するのがおすすめです。

Q:サラリーマンが節税対策で副業として不動産投資をする場合、個人事業主よりも会社を設立した方が有利でしょうか?

A:資本金の規模にもよりますが、会社で認められる経費の範囲は、個人事業主よりも広いと言えます。しかし、法人化すると地方税の均等割が加わるため、よほど利益をあげない限り個人事業主の方が有利ということもあり得ます。副業の範囲で大きな利益が見込めないうちは、個人事業主の方が有利でしょう。

Q:副業をしているサラリーマンでも節税できますか?

A:もちろん、節税は可能です。ただし、開業届と青色申告承認申請をして、青色申告の各種特典を享受することをおすすめします。

Q:サラリーマンの節税は、年収1000万円以上でないと効果がないのでしょうか?

A:いいえ、年収300万円の方でも各種控除制度に当てはまる状況であれば、所得控除は誰でも受けられ節税することは可能です。当記事の「サラリーマンの節税・所得から控除できる制度」を参考に、ご自身が所得控除が受けられるかどうかをご確認ください。

まとめ | サラリーマンは適切な制度と税金対策で節税しよう

本記事では、サラリーマンの節税方法について幅広い視点で解説しました。

結論として、サラリーマンが節税したい時は、本記事で触れた控除制度を活用すると良いでしょう。また、不動産投資でも節税は可能ですが、適切な物件の選定や運用が行えなければ、かえって税金が上がるリスクがあります。

「より具体的な節税方法を知りたい」

「不動産投資が増税につながる理由を詳しく知りたい」

上記のような悩みをお持ちの方は、ぜひ当ブログにご相談ください。私が実践している節税方法などもお伝えさせていただきます。