看護師の平均年収は508万円程度であり、日本の平均年収443万円を超えているため、高給取りと言えます。(厚生労働省「令和4年賃金構造基本統計調査」)。

そのため、比較的生活に余裕が生まれやすいことから、不動産投資などに取り組む方も多いのですが、90%の看護師が失敗していると言われています。なかには、対応を誤り自己破産をして債務の免責を待っている方も少なくありません。(とはいえ、自己破産にならないための対策はいくつもあります。私に相談頂ければ回避する様々な方法をアドバイスできます。)

そもそも不動産投資は資産形成や可処分所得を増加させる目的で行った筈です。しかし、「90%もの方が失敗してしまうのは何故か?」という疑問が湧いてきます。

そこで当記事では、看護師が不動産投資で9割が失敗する理由、具体的な失敗事例、解決策について詳しく解説します。

ちなみに不動産投資の失敗の定義とは・・・

- 不動産業者の出したシミュレーション通りに進まない

- 修繕費など想定外の出費が嵩む

- 購入後、入居者がつくまで時間がかかる

- 売却の査定額がめちゃくちゃ安い

など、当初不動産会社から受けていたキラキラした営業トークと違う事態に陥ることです。

悪徳不動産業者から購入するとよく起こるケースですね。そこの営業マンの言っていることが口がうまいだけで正しくない(過剰に良いことだけ言っている)ことがあります。しかし本来不動産投資は銀行預金以上に安全な投資。正しい物件と信頼できる業者からの購入なら成功が堅い投資手法です。

より具体的にいうと、物件さえ間違えなければ5~10年で数百万円の売却益を得ることだって可能です。その資金を元手に現役時代に毎月30~50万円の不労所得も夢ではありません。

大事なのは物件選びと計画です。私は不動産投資で年間1,010万円の不労所得を実現しています。詳しくは私のプロフィールに載せているので、興味ある方はご覧ください。

元不動産屋・現役サラリーマン投資家 田中

サラリーマン大家。新卒で中堅不動産投資会社に就職。 お客様第一ではない不動産会社のあり方に疑問を感じ、メーカーの営業職に転職。現在はコンサル会社に転職し不動産会社勤務の経験を生かして不動産会社の経営コンサルを行う。 地道に買い増しや売却益を活用し、現在17戸年間家賃収入1,010万円(ほぼ不労所得)。1,010万円を元手に投資信託や株を購入し、さらなる資産拡大に挑戦中。

ブログを始めて累計相談数が2,000名超えしました。物件を見極めるにはどうしたらいいか、どんな業者がいいのか、サラリーマンが不労所得を作る上で最短の道筋など、知りたい方はLINEで相談に乗ってます。

相談料などは頂いておりません。自己承認欲求と自己研鑽のためです。お気軽に。

相談事例はこちらで連載しています。

看護師(Nurse)が不動産投資で失敗する理由

まず、不動産投資を失敗とする定義ですが、冒頭で記載した通り、

- 不動産業者の出したシミュレーション通りに進まない

- 修繕費など想定外の出費が続く

- 購入後、入居者がつくまで時間がかかる

- 売却の査定額がめちゃくちゃ安い

など、不動産営業マンが話してくれていた内容と全然違う状態に陥ることです。これは何も騙されるあなたが悪いわけではありません。看護師の方に良くない不動産を売りつけようとする悪徳不動産会社に問題があるのです。

それでは看護師が悪徳不動産会社に狙われる理由を紹介します。多いケースとしては以下の5つに絞られます。

- 看護師の不動産投資失敗理由① 医療関係者は不動産営業から狙われやすい

- 看護師の不動産投資失敗理由② 医療界とビジネス界では価値観が違い過ぎる

- 看護師の不動産投資失敗理由③ 知識がないため騙されやすい

- 看護師の不動産投資失敗理由④ 先輩や上司からの紹介にのりやすい

- 看護師の不動産投資失敗理由⑤ 節税や資産形成という言葉にのりやすい

看護師の不動産投資失敗理由①:医療関係者は不動産営業から狙われやすい

そもそも、不動産販売会社からみれば、医療関係者は以下の理由から狙われやすいといえます。

|

つまり、言葉は悪いですが不動産営業にとって看護師は「良いカモ」です。医療関係者は勤勉で多忙ですから、人一倍「楽しみを求める」欲求があるとされます。こうした心の隙間が、不動産を売り込む側にとって「格好の狙い目」になるのです。

看護師の不動産投資失敗理由②:医療界とビジネス界では価値観が違い過ぎる

ビジネス界隈は、常に売上計画や資金繰りといった「金銭」に追われながら競争している環境です。無論、企業単位でも営業担当個人でも同様で、売上・利益をあげる企業は評価され、社員なら出世していきます。

一方、医療界は命に優先順位をつけず平等です。出世などの競争はあるものの、金銭をベースにしたものではありません。そのため、看護師に限らず医療界は、ビジネス思考を苦手とする方が多いとされます。

このように、医療界とビジネス界ではベースになる価値観がまったく異なるため、医療関係者は売上と利益をあげることに特化したビジネス思考が希薄になり、失敗に繋がるのです。

看護師の不動産投資失敗理由③:知識がないため騙されやすい

不動産投資に限らず、投資には大きなリスクが伴います。もちろん、不動産投資においても同じです。

|

物件の表面利回りが良いからといっても、上記のリスクと対策まで含めて検討しないと、実際購入した後で、こんな筈じゃなかったと後悔することは少なくありません。

具体的に、災害リスクなら保険コスト、空室対策は広告宣伝コスト、金利上昇対策の債務上限額などを検討する必要があります。

特に最後のシミュレーションリスク。不動産会社はとにかく都合の良いシミュレーションを作成してくる傾向があり、そのシミュレーション通りに行くと思って不動産を購入すると失敗するリスクが高くなります。

看護師の不動産投資失敗理由④:先輩や上司からの紹介にのりやすい

看護師などの医療関係者は、多忙で外部との接触機会が少ない分、先輩や上司との交流を大切にする傾向があります。そのため、不動産販売会社の営業は必ずといっても良いほど、「同僚や部下を紹介して欲しい」と依頼してくるのです。

医療関係者の先輩や上司も人が良いので、依頼を受けてビジネス感覚抜きの善意で良い話があるとあなたを紹介しようと誘ってきます。

先ほど触れたとおり、医療関係者はローン審査が通りやすいので、先輩や上司から「今度の休みに不動産を見に行かないか」と誘いがあった際は、少し警戒心を持ってみてください。

どういった物件をどういった業者から購入すれば良いのか、知りたい方はLINEで連絡いただければ。

看護師の不動産投資失敗理由⑤:節税や資産形成という言葉にのりやすい

看護師や医療関係者は、人の死に触れる機会が多い分、「節税になる」「資産形成になる」という「将来を見据えた言葉」にのりやすい傾向があります。

ただ、不動産投資による節税は、個人の所得税・住民税・相続税・贈与税が対象で、課税される時期を繰り延べることもできます。しかし、所得税と住民税の節税は、税率が33%を超える高額所得者でないと効果がありません。

正直、看護師の方の平均年収ですと、そこまで節税効果は高くはありません。

そもそも不動産投資で、

- 節税

- 老後の年金がわり

といった営業トークは、すり替えです。

不動産投資の成功とは、不動産物件自体の値上がりによるキャピタルゲインを狙うことです。それには物件を目利きする知識と経験が必要です。しかし、多くの不動産会社は、目利きの知識が足りていないどころか、顧客に良い物件を紹介するよりも、とにかく1軒でも多くの物件を売ってしまうことを主目的としているので、節税などというふわっとした営業トークを展開するのです。

あなたがそんな不動産会社の相手をする義理は1ミリも存在していません。

【看護師編】不動産営業がよく使う誘い文句(営業トーク)

ここからは、不動産営業が看護師によく使う誘い文句の代表例を解説します。

- 甘い誘惑 1:不動産投資は効果的な節税ができる

- 甘い誘惑 2:不動産投資ローンは頭金0円でも借りられる

- 甘い誘惑 3:サブリースで空室でも家賃が入りますよ

- 甘い誘惑 4:資産形成になり老後の年金に勝る収入が得られる

- 甘い誘惑 5:高利回りで生命保険にもなる

- 甘い誘惑 6:ローンは家賃で返済できるから大丈夫

甘い誘惑 1:不動産投資は効果的な節税ができる

結論からお伝えすると、不動産投資は効果的な節税ができるという誘い文句は、嘘でもあり事実でもあります。

不動産投資で節税になるのは、年収額面1,200万円(課税所得額900万円)を超える人の所得税と住民税の場合です。1200万円未満の方の場合は、むしろ増税になるケースが多いので注意しましょう。

不動産投資の節税は、主に建物の減価償却を費用として計上し、節税できるというメリットが大きいとされてきました。

しかし、減価償却には初期に多額の減価償却費を計上できる定率法と毎年均等に計上する定額法がありましたが、2016年(平成28年)の税制改革で定率法が廃止されました。

このため、減価償却は定額法のみとなり不動産投資による節税は、給与所得が多い方のみにメリットがある制度になったと言えるでしょう。

平均年収くらいの看護師の方にとっては節税にはならないですね。

甘い誘惑 2:不動産投資ローンは頭金0円でも借りられる

よく用いられている「頭金0円」というコピーは、決して嘘ではないものの、事実とも言えません。

不動産投資には、物件の購入費用のほかに不動産取得税などの税金や各種初期費用が必要になります。

物件の購入費用のうち、物件価格から融資を受ける金額を引いた部分が「頭金」であり、頭金と初期費用を合わせた金額が「自己資金」になります。

つまり、物件は頭金0円のフルローンで購入できますが、初期費用分は自己資金が必要になる訳です。

甘い誘惑 3:サブリースで空室でも家賃が入りますよ

結論からお伝えすると、不動産のサブリースはおすすめできません。国民生活センターによると、2022年度に集合住宅や分譲マンションの契約・解約問題に関する相談数が1,337件に達しており、多いのがサブリースに関する以下の苦情や相談です。

|

引用元:(独)国民生活センター

2018年にサブリース問題が大きな話題になり、2020年にサブリース新法が施行され、サリース会社に不当な勧誘、誇大広告を禁止、重要事項説明が義務付けられました。

引用元:国土交通省「サブリース事業に係る適正な業務のためのガイドライン」

「サブリース事業に係る適正な業務のためのガイドラインのポイント」

しかし、サブリース業者にかかわるトラブルは減少していません。

サブリース手数料は一般的な集金代行より手数料が高く、手残りの家賃が減ります。そうなると物件価格も数百万円単位で下がってくるため、よほどのことがない限り契約したくないですね。

甘い誘惑 4:資産形成になり老後の年金に勝る収入が得られる

この言葉も事実であり、嘘になることもありますが、看護師の90%の方には嘘になってしまっているのが現状です。

そもそも、不動産投資で老後の年金に勝る収入を得るには以下の前提条件があります。

|

この中でも信頼できる優良な業者との付き合いができる、という条件が非常に重要です。不動産は全く同じ物件が存在していない投資ですので、その物件を選ぶ目利きが非常に重要な投資だからです。

甘い誘惑 5:高利回りで生命保険にもなる

看護師の方の平均年収では、おそらくワンルームマンションを提案をされるケースが多いでしょう。ワンルームマンション投資は非常に良い投資ですが、決して”高利回り”と言える投資ではありません。ローリスクミドルリターンと言える投資になっていて、高利回りではないものの、高い稼働率を誇る安定した投資です。

本業の忙しい看護師さんには最適な不動産投資です。

ワンルームマンション投資の空室率

出典:株式会社タス

もう一つの「生命保険にもなる」は、団体信用生命保険のことを指しています。その仕組みと一般的な生命保険の違いは以下のとおりです。

| 団体信用生命保険 | 生命保険 | |

| 加入期間 | ローン契約年数 | 定期または終身 |

| 掛け捨ての有無 | 無し | 有り |

| 保障(死亡など)内容 | 保険会社からローン残債全額を金融機関に支払い | 契約保険金額を現金で受領 |

| 現物資産 | 不動産 | 無し |

| 保険適用後の状態 | 永続的な家賃収入または売却による収益 | 無し |

つまり、団体信用生命保険の場合は、残債を金融機関に全額返済してくれるため、残った物件の家賃収入全額または売却金額が相続人に入る仕組みです。

これらのことから不動産営業は、「生命保険にもなる」と言っています。確かに団体信用生命保険でローンが完済でき、残った不動産が丸ごと相続人のものになるのですから、そのとおりです。値上がりでもすれば、一般の生命保険よりも有利とも言えますね。

とはいえ、”生命保険代わりになる”は本当でも、それには物件自体に価値がなければ意味がありません。だからこそ良い物件をしっかり見極めて購入する必要があるのですね。生命保険代わりになる、はある意味、すり替えの営業トークの一種です。

甘い誘惑 6:ローンは家賃で返済できるから大丈夫

これは、どの物件にも当てはまる訳ではありません。人気のエリア、将来値上がりが期待できるエリアで物件を購入し空室期間が短い物件であれば可能です。

ただし、家賃が安いからといって、借り手が付きやすいとは安易に考えないようにしてください。家賃が安いということは賃貸需要が低いとも言えます。何よりも賃貸需要が旺盛なエリアを選ぶことが重要です。

東京23区の2023年7月末時点のワンルームマンションの家賃相場は下の表のとおりになっています。

| 千代田区 | 112,000円 |

| 中央区 | 102,000円 |

| 港区 | 120,000円 |

| 新宿区 | 103,000円 |

| 文京区 | 95,000円 |

| 台東区 | 102,000円 |

| 墨田区 | 92,000円 |

| 江東区 | 99,000円 |

| 品川区 | 93,000円 |

| 目黒区 | 96,000円 |

| 大田区 | 85,000円 |

| 世田谷区 | 80,000円 |

| 渋谷区 | 104,000円 |

| 中野区 | 79,000円 |

| 杉並区 | 76,000円 |

| 豊島区 | 80,000円 |

| 北区 | 80,000円 |

| 荒川区 | 77,000円 |

| 板橋区 | 75,000円 |

| 練馬区 | 72,000円 |

| 足立区 | 66,000円 |

| 葛飾区 | 67,000円 |

| 江戸川区 | 59,000円 |

たとえば、文京区で1室3,500万円(初期費用込)の新築ワンルームを1室購入したとしましょう。計算の前提は以下のとおりです。

- 家賃収入は上の表のとおり95,000円/月

- 自己資金を450万円

- 返済期間は25年

- ローン金利2%

- 表面利回り3%

- 諸経費率15%

- 空室率が10%

※諸経費率とは、諸経費の家賃収入に対する割合で固定資産税、賃貸管理費、建物管理費、修繕積立金等が含まれ、15%は一般的な賃貸の平均経費率とします。

この場合、金融機関からの借入額は、物件価格3,500万円-自己資金450万円=3,050万円となり、月々の返済額は108,083円。諸経費を含めると毎月13,083円の赤字になります。

年収にもよりますが、減価償却費と支払利息を損金算入し節税したとしても、ほとんどの場合、この赤字は埋められません。

不動産営業の言葉尻だけを信じるのではなく、上記のようにご自身で収支シミュレーションしてみましょう。

不動産投資の考え方として、以下の選択肢があります。

- 計算上は家賃収入で全額返済が賄えるが、将来性にはあまり期待できない物件

- 手出し(一部給与や貯金から払う)があるが、将来の値上がりに期待できる物件

首都圏・名古屋・大阪などの都市圏は、不動産価値の格差が付きやすい場所です。たとえば、吉祥寺のように直近の3年で21.91%も値上がりする人気エリアもありますが、賃貸需要も高いエリアになります。

慎重かつ楽しみながら投資できれば、自ずと成功率もあがりますよ。

都市圏の不動産は値上がり続けていますし、海外の投資家からも人気が集まっており、今後もキャピタルゲインが大いに見込めます。そのため、投資目線を「ローンは家賃で返済できる」ではなく、物件の価値があがるかどうかの人気エリアに目線を変えるべきです。

看護師におすすめできる不動産投資法

ワンルームマンション投資がいいか、一棟投資が良いか

不動産投資には大きく分けて、ワンルームマンション投資と一棟投資に分けることができます。

結論から言うと、看護師に最適なのはワンルームマンション投資です。

ワンルームマンション投資と一棟不動産を比較してみましょう。

ワンルームマンション投資 vs. 一棟不動産

| 比較軸 | ワンルームマンション投資 | 一棟不動産 |

| 利回り | 低い | 高い |

| 立地 | 都市圏 | 郊外 |

| 売却益 | ◎ | ✖︎ |

| 稼働率 | 95% | 80% |

| 手離れ | 良い | 悪い |

| 減価償却期間 | 長い | 短い |

一棟不動産はまとまった土地の購入も必要になるため、現実的には都心部から離れた郊外の物件を購入することになります。また、部屋数が多いものの都心部ほどの賃貸需要がないため稼働率が低く、入居者が多いためトラブルや修繕対応等の対応コストも高くなり、手離れがよくないです。稼働率が一定以上下がると、気になって本業に集中できない、という方もいます。(ローンの返済も大きいですからね。)

加えて、物件価格が高いため流動性が低く売却がしづらい点、都心部ほどの賃貸需要がないため値上がりも期待しにくいことを考えると、本業のある看護師にとっては、手離れがよく安定経営のできるワンルームマンション投資が最適なのです。

正しいワンルームマンション投資の始め方

ただ、ワンルームマンション投資ならなんでも良いかと言うとそうではないです。

冒頭から伝えている通り、悪徳不動産業者というのは存在します。

私が想う理想の不動産会社は、

- 職人気質な営業マンが在籍している

- 会社が規模拡大に拘っていない

- 良い物件を仕入れるルートが確立している

- 都市計画を考慮した物件提案ができる

- 顧客を本気で投資で成功させたいと考えている

こんな会社です。

私自身も本当に色々な会社を見てきた中で、上記のような基準を持つに至りました。このような良い業者さんと出会えたからこそ、私もここまで不労所得を構築できたと考えています。私がどんな物件を購入してきたかは、下記ページに記載しております。

看護師が不動産投資するメリットとデメリット

ここでは、看護師が不動産投資するメリットとデメリットについて解説します。

メリット3選

主にメリットを3つ厳選しました。

- ローン審査に通りやすい

- 賃貸管理会社に運営を委託できる

- 収入の柱が増えて資産形成につながる

ローン審査に通りやすい

看護師は、社会的信用が高く所得額も平均よりも高いため、不動産投資ローンの審査にパスしやすいといえます。そのため、金利交渉も比較的とおりやすいでしょう。

ローン金利は不動産を運用中の毎月の返済額にかかわるため、できるだけ複数の金融機関を比較して有利な条件を引き出すことが重要です。

賃貸管理会社に運営を委託できる

賃貸管理会社は、不動産投資業を営むうえで欠かせないパートナーです。特に看護師は本業に支障をきたさないためにも、賃貸管理会社に運営を委託した方が良いでしょう。

また、物件の修繕にリーズナブルな料金で直接対応できる賃貸管理会社の方がコストダウンにもつながります。ただし、以下のような業者は避けるのが無難です。

|

収入の柱が増えて資産形成につながる

不動産投資で、様々な条件をクリアした物件選びと運用に成功すると、安定的な収入の柱が増えます。

物件の立地、周辺環境、利便性、建物の信頼性、入居者の選定などで問題がなければ、優位性の高い不動産運営ができるので、維持継続が可能な資産形成にもつながるでしょう。

デメリット3選

ここからは、以下のデメリットを3つ解説します。

- 綿密な収支計画と物件選びが必要

- 売却したいときにすぐ売れない可能性がある

- 信頼できる業者を探すのが大変

綿密な収支計画と物件選びが必要

先述したとおり、不動産投資には7つのリスクがあります。これらのリスクを対策できているかどうかが、購入後の明暗を分けると言っても過言ではありません。

ただし、リスク対策には費用がかかるものもあるので、トータルコストから綿密な収支計画を立てなければなりません。

無論、物件価格が身の丈に合っているかも重要なポイント。収支計算の結果、見通しの精度が高まり、不利な投資を避けられるケースも少なくありません。

適切な投資判断のためにも、十分な時間を取って計画を練ってみてください。

売却したいときにすぐ売れない可能性がある

不動産は、市況や時期により流動性が下がり、「売却したいときにすぐ売れない」というリスクがあります。そして、そんな状況に振り回されて売却を焦ってしまい、希望価格をかなり下回って叩き売ってしまうケースも少なくありません。

しかし、少しでも希望価格で売却したいなら、ベストな売却時期を待てる余裕が必要になります。特に、経済的に余裕がない中で綱渡りの不動産投資を行っている看護師が陥りやすいので、極力専門知識を持つ人物にアドバイスを受けるのがおすすめです。

信頼できる業者を探すのが大変

看護師を狙って、資産性の低いワンルームマンション投資を進めてくる悪徳不動産業者非常に多いため、信頼できる不動産業者を探すのが大変です。

一方、信頼できる業者を見つけることができれば、5~10年で数百万円のキャピタルゲインを狙えるため、ワンルームマンション投資は非常に良いものになります。

信頼できる不動産業者を見つけられれば、売却に困る物件を掴まされることもないですし、収支計画も実態と近い物を作ってくれるので、デメリットというデメリットはなくなります。

看護師が不動産投資で失敗しないための注意点

ここまで、看護師の不動産投資に関する失敗事例を紹介しました。

ここからは、失敗しないための注意点について解説するので、ぜひ参考にしてください。

知り合って間もない人から不動産投資を勧められたら断る

後述する看護師の不動産投資に関する口コミにもありますが、最近はマッチングアプリサイトなどで知り合った異性から看護師が騙されるケースが目立ちます。

投資詐欺とまでは断定できないものの、結果的に多額の借金を抱えさせられている点を考慮すれば、当初から仕組まれていたことは間違いないでしょう。

知り合って間もない人物が高額な不動産を勧めてきた時点でまず詐欺を疑うようにし、引っかからないようにしてください。

信頼できる不動産仲介会社や先輩投資家を見つける

不動産投資で重要なのが、物件の情報です。しかし、ネット上で拾える物件情報は優良なものとは言えません。優良な情報は、一部の大口投資家や不動産会社に握られており、一般には降りて来ないのが実態です。

私の今までの不動産投資の経緯をこちらにまとめていますので、一度ご覧ください。

物件を選ぶ上での基準など見えてくる物があるかもしれません。

サブリース契約は避ける

看護師が不動産賃貸業を営むうえで重要なパートナーである賃貸管理会社では、サブリースサービスを展開しているところがほとんどです。

しかし、サブリースは空室リスクがなくなる代わりに以下のデメリットがあります。

|

取得した物件の収益性を決める要素となる「入居者の選定」における決定権がなく、収入が減るという致命的な問題もあります。

リスクを負っているあなたに賃貸事業の主導権がなくなり、収入まで減る訳ですから、基本的にサブリースはおすすめするに値しません。

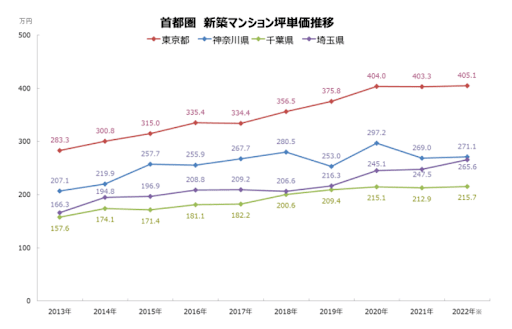

不動産相場をチャートで確認する

出典:三井住友トラスト不動産

上図は東京都の過去10年間の新築マンションの坪単価推移をチャート化したものです。

不動産相場がどれくらい変化しているのか、今後はどうかを予測するうえで大変重要な指標になります。

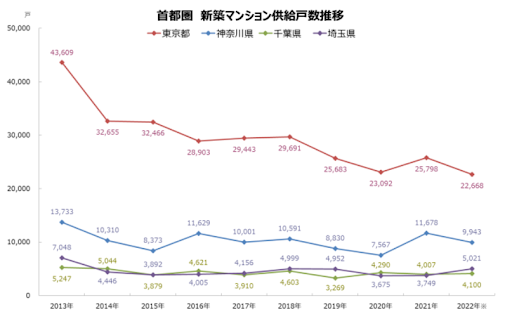

出典:三井住友トラスト不動産

こちらは、首都圏の新築マンション供給戸数の推移をチャートで表していますが、東京都は年々減少していることが分かります。

つまり、首都圏は人口が増加し賃貸需要が増え続けているのに、その反面新築マンションの供給戸数は減少傾向にあるのです。

不動産業者であれば、東京23区ごとのこのようなチャートを直ぐに出せる筈ですから、不動産営業担当者に参考資料としてリクエストしましょう。不動産投資に関するマクロ的な視点が持てるので、中長期戦略をたてるのにも有効です。

不動産投資に関する看護師の口コミ・評判

不動産投資に関する口コミ・評判をTwitterで調べました。

実際に投資をしている看護師の声を参考にして、さらに明確に実態を把握しましょう。

クローズアップ現代では、

若い世代に広がる

不動産投資のワナについて

取材を進めています。その一つが、本来は投資に使えない

住宅ローン「フラット35」の

不正利用です。

体験や内部情報をお寄せください 👇 https://t.co/yaKU6jbDo9#クロ現 #不動産投資#フラット35不正利用#情報募集 pic.twitter.com/RfkrBCf2Dn— NHKクローズアップ現代 公式 (@nhk_kurogen) April 3, 2022

出典:Twitter

NHK「クローズアップ現代」の公式アカウントに、上記のとおり不動産投資のワナについてのドキュメンタリー番組の紹介がありました。

病棟時代にプリセプターが同じ手口にやられてたし、同期もまさにアプリでイケメンにしかけられてた。

それから退職まで最新の詐欺を病棟に共有した。けして不動産投資がダメって話じゃないの。いいやつが持って来る話だから。って信じるな。#クロ現 #フラット35不正利用 #不動産投資 #看護師 https://t.co/CQoEH2Jp4b— お寿司看護師@看護師あがりのFP (@JRZX7feq8XuhhCV) April 3, 2022

出典:Twitter

こちらは現役看護師さんのツイートで、仕事仲間が騙された経験から注意喚起されています。

はい。とある医療法人の院長医師も、騙されて不動産投資で失敗した医師や廃業した開業医、看護師を雇ってくれてますねー。そこでは数千万円の借金ある医師も働いてます。

— 風のオルガン (@kazenoorgan) July 14, 2018

出典:Twitter

上記の通り、不動産投資で失敗した医療関係者の方々が多く、アフターケアに乗り出す医療法人も存在するほどです。

都内の看護師は婚活マッチングアプリで知り合った男から勧められ一億近い借金をして不動産投資し、結局失敗して借金背負わされたんやて

気の毒やけど、アホだね

清潔感のあるイケメンの彼氏

彼氏の友人の不動産業者出てきて騙される

金に目がくらむ

絶対に儲かる、という甘い言葉#クロ現— ヨッシ@ミモザがゆれる (@going49) May 24, 2022

出典:Twitter

婚活マッチングアプリで知り合った人から不動産投資詐欺にあったケースも紹介されています。一般的に敬遠される物件を買わされた場合には、詐欺罪を立証することは難しくなるため、知り合って間もない人から勧められて物件を購入するのは絶対にNGです。

看護師等の国家資格を持つ人に不動産投資として

【ワンルームマンション投資】営業マンがあの手この手でいい数字を見せ儲かると言ってきます

不動産の知識がないのにリスクを把握し切らず失敗する人が多いです絶対に辞めた方が良いです!

看護師になったら、一度は営業をかけられるかも。

— 看護師@ライター (@l2XfuVaVM9R3BuA) March 4, 2022

出典:Twitter

看護師で医療系ライターの方が、看護師はリスクを把握しきらず失敗する人が多いと指摘。そのとおりだと思います。このように、医療業界では詐欺まがいの不動産投資が横行している現状。もちろん、投資自体が悪質というわけではないのですが、話を持ち掛けられた時はまず疑い、利害関係のない第三者機関にアドバイスを求めましょう。

まとめ

本記事では、看護師の不動産投資が9割失敗する理由、具体的な失敗事例や解決策などを解説しました。

失敗する主な理由は主に、

- 不動産会社の言うことを鵜呑みにする

- 事前に計画を立てていない

- 同僚・先輩からの紹介だといって脇が甘くなる

- マッチングアプリで色恋と混ぜた営業をされる

などです。

看護師は平均より年収水準が高く、社会的な信用も持っていることから、不動産営業のカモにされやすい職業と言えます。最悪の場合、経済的に破綻するリスクもあるため、たとえ投資を勧められても、一歩立ち止まって冷静になりましょう。

とはいえ、不動産投資はしっかり計画立てて実行していけば、間違いなく大きな現金を作ることができる投資です。ちゃんと良い物件を購入できれば、5~10年保有で数百万円の売却益を実現することだって可能な投資です。

しかしそれには、

- 物件の目利きができる良い不動産会社と出会うこと

- 物件購入前にしっかり知識をつけること

- 節税、老後の年金代わり、サブリースなどのすり替えトークに騙されないこと

- マッチングアプリで色恋と混ぜて考えないこと

は、まず必須条件です。

より実践的なところはわたしのプロフィールにも記載がありますので、ご覧になってください。必要であればLINEの相談も可能です。

当ブログの相談者の声

最後に、当ブログにご相談頂いた方の中から看護師の方の事例を3人ほど紹介したいと思います。

大阪在住のNさんの事例

※いずれも許可をとりまして、イニシャルにて掲載しています。

居住:大阪府豊中市

職業:看護師

年齢:35歳(当時)

年収:450万円

結婚:独身

不動産投資に興味を持った理由:

独身ということもあり、将来の資産形成のためにと不動産投資や投資信託などの投資を検討しておりました。私のところに相談にくる前に、既にAmazonギフト券がもらえるセミナーに複数参加されており、その中の一社から不動産投資を提案されていました。物件は都内の中古ワンルームマンションを提案されていて、土地勘がないため決断できずにいたところ、私に相談をくださいました。

Sさんの事例

居住:東京都北区

職業:看護師

年齢:25歳(当時)

年収:400万円

結婚:独身

不動産投資に興味を持った理由:

職場の先輩看護師と話しているうちに、先輩が不動産投資を始めたことを知ったそうです。Sさん自身も資産形成は必要だという漠然とした認識はあったことから興味を持ち、話を聞いているうちに不動産業者を紹介され、不動産投資を始めてみたいと思ったとのこと。

しかし営業マンからは、とにかくうまい話ばかりされたことで逆に不安になり、私に相談くださいました。

Tさんの事例

居住:千葉県市川市

職業:看護師

年齢:45歳(当時)

年収:550万円

結婚:既婚(共働き)、子供二人

不動産投資に興味を持った理由:

共働きで世帯年収は1,000万円程度ですが、千葉県とはいえ子供二人を育てていると、老後の不安が大きかったそうです。私に相談しに来た際は、相談時から5年前に購入した不動産物件の売却の件でした。

購入した会社から残債+100万円で買い取れると連絡が来たようで、その価格が適正なのかを確かめたかったとのことです。

以上が私に相談を頂いた看護師の方の例になります。

不動産投資は物件が全てです。

そして良い物件は、売却件数の規模を求める会社からはなかなか提案されない現実があります。もし、不動産投資で不労所得を作りたい、と考えているなら田中までLINEください。