ワンルームマンション投資には、様々なリスクがあります。

空室リスク、災害リスク、価格変動リスク、家賃下落リスク、金利変動リスクetc….

投資といえども賃貸経営ですから、事業には様々なリスクが伴います。そしてこのリスクを必要以上に恐れてしまい、一歩踏み出せない方が非常に多いと感じています。サラリーマンができる資産形成法の中でも最も効率的であるワンルームマンション投資はできるならやった方が得策です。

そして、こういったワンルームマンション投資上のリスクは内容をしっかり理解し、適切な対策を講じれば、全く恐れるに値しません。

この記事では、ワンルームマンション投資をするうえでのリスクについて解説。

そのうえで、各リスクの対処法について説明していきます。

ワンルームマンション投資にはどんなリスクがある?

ワンルームマンション投資には、主に以下のリスクがあります。

- 空室リスク

- 家賃下落リスク

- 金利上昇リスク

- 災害リスク

ここでは、これらのリスクの内容について説明していきます。

ワンルームマンション投資のリスク①空室リスク

ワンルームマンション投資のリスクのなかでも、特に大きいのが「空室リスク」です。

一棟投資の場合は、空室が出ても、他の部屋から家賃収入を得られます。

しかし、ワンルームマンション投資の場合、1部屋しか所有していなければ、空室の期間は家賃収入が一切入りません。

この期間も、管理費の支払いやローンの返済は毎月発生します。

もちろん、家賃収入から管理費やローンの支払いをすることを想定して事業計画を練っているわけですから、家賃収入ながければその費用は持ち出しとなってしまいます。

空室期間が長く続けば、キャッシュフローが回らなくなってしまうかもしれません。

しかし、ワンルームマンション投資では、この空室リスクを軽減する方法があります。

空室リスクの対策については、後ほど詳しく説明します。

ワンルームマンション投資のリスク②家賃下落リスク

ワンルームマンション投資には、家賃下落リスクがあります。

ただ都内や首都圏の物件の家賃下落リスクは築年数や経年劣化ではなく、周辺相場よりも高めの家賃設定の物件を購入してしまっているケースが大半です。周辺相場よりも高いですから入居者の入れ替わりの際に、家賃を下げざるを得なくなります。そうしないと入居者がつきませんからね。

業者は家賃設定を高めにすることで物件価格自体を引き上げることができるため、家賃を高めにして売りたいのが本音です。そういった物件にサブリースをつけて家賃が保証されているように見せて売る、という手法が横行している実態があります。

だからこそ周辺相場通りの物件を購入することが肝心なのです。

ワンルームマンション投資のリスク③金利上昇リスク

ワンルームマンションの購入にあたって、ローンを利用する場合は、金利上昇リスクもあります。ローンの金利には、以下の2種類があります。

| メリット | デメリット | |

| 固定金利 | 金利上昇リスクがない | 金利が高い |

| 変動金利 | 金利が低い | 金利上昇リスクがある |

「固定金利」の場合、返済中に金利が上昇するリスクはありません。

そのぶん、金利は変動金利より、高くなっています。

「変動金利」の場合、金利は固定金利より、低くなっています。しかし、変動金利は、市場の金利の変化に伴い、金利が変動する仕組みです。

つまり、変動金利を選択すれば、返済の途中で金利が高くなる可能性があるのです。

損得は別にして、変動=リスクを減らし計画を立てるには固定金利の方が向いています。

ただその時の経済状況によって最適解は変わってきますので、不動産屋さんに相談するようにしましょう。

ワンルームマンション投資のリスク④災害リスク

ワンルームマンション投資をするうえでは、災害リスクも見逃せない問題です。

これは、建物が火災に遭って全焼・半焼したり、地震によって倒壊したりするリスクです。新耐震のマンションは100年保つとも言われていますから、大きな災害のリスクも十分に加味しておく必要があります。

結論からいうと、災害の発生を防ぐことはできませんが、災害による損害は、保険に加入しておくことで補填できます。

加入しておくべき保険については、後ほど紹介します。

ワンルームマンション投資の空室リスク対策

ここまで、ワンルームマンション投資をするうえでのリスクについて説明してきました。

しかし、ここまで説明してきたリスクは、いずれも対策が可能です。

ここからは、ワンルームマンション投資のリスクを軽減する、具体的な方法について説明していきましょう。

ここではまず、空室リスクの対策について説明していきます。

空室リスク対策①賃貸需要が高い地域の物件を購入する

空室リスク対策で最も重要なのは、賃貸需要が高い地域の物件を購入することです。

賃貸需要が高いのは、ずばり人口の流入数が多い地域です。

人の流入が多いということは、新たに物件を探す人も多いということなので、自ずと賃貸需要は高くなります。

人口の流入数は、総務省統計局の「住民基本台帳人口移動報告」でチェックできます。もちろん人口流入数が多いのは東京、大阪、名古屋、福岡などの大都市圏ですね。

特に都内のワンルームマンションの稼働率は95%とも言われているので、かなり安全な地域といえますね。

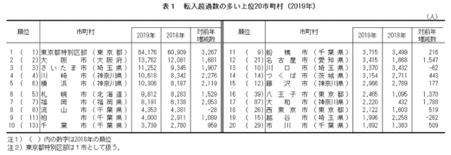

2019年の人口流入数が多かった市町村、上位20地域は以下のとおりです。

画像出典:総務省統計局「住民基本台帳人口移動報告 2019年(令和元年)結果」

上位エリアにある物件を購入すれば、他のエリアに比べて、空室リスクはグッと軽減されます。

ただし、上位にあるような都心部は、マンション開発の土地が余っておらず、新規開発が進んでいません。

つまり、今あるマンションは、投資家たちの椅子取りゲームのような状況になっているのです。

そのため、都心部で良い物件を見つけたら、早めに購入に向けて動きましょう。

空室リスク対策②好立地な物件を購入する

空室リスクを軽減するうえでは、立地も重要です。

好立地の条件は、主に以下のとおりです。

- 都心部へのアクセスが良い

- 駅から近い

- 周辺施設が充実している

こうした立地にある、利便性の高いワンルームマンションを購入すれば、入居希望者が多いため、空室リスクもグッと軽減できます。

また、将来的な空室リスクを避けるため、再開発事業が行われている地域や、大きな商業施設ができる予定の地域の物件を購入するという手もあります。

一方空室リスク軽減という視点を鈍らせる危険な営業トークの例として上げられるのが

- 社宅借り上げが決まっているので安心

- サブリースで35年間家賃保証

などが上げられます。

社宅借り上げについてはもちろん全部が全部ダメではありませんが、それよりも第一に社宅借り上げがなくても賃貸需要があって、入居者がつく物件であることです。社宅借り上げが30年も50年も続くわけありませんから、結局業者が売りやすくするための仕掛けであることを理解しましょう。

サブリース35年間家賃保証というのは私もたまに聞きますが、社宅同様に同じ家賃を35年間保証するわけではありません。サブリース業者が倒産せずに営業しているという保証もありません。これも結局は仕掛け作りでしかありません。

ワンルームマンション投資の災害リスク対策

空室リスクに続いて、災害リスクの対策についても説明していきましょう。

先ほども説明したとおり、災害リスクは保険に加入することで対処できます。

ここでは、ワンルームマンション投資をするうえで加入しておくべき保険と、その内容について説明していきます。

災害リスク対策①火災保険に加入する

火災保険は、主に以下の災害によって、建物や家財が被害に遭った場合、その損害を補填してもらえる保険です。

- 火災(失火、落雷、破裂、爆発など)

- 風災(台風や竜巻など)

- 雪災(雪崩など)

- 雹災(雹が降ったことによる損害)

- 水災(洪水や高潮など)

このように、火災保険は火災だけでなく、様々な災害による損害をカバーしてくれます。

火災保険の保険料(掛け金)は、保険会社によっても異なりますが、主に以下の要素によって決まります。

- 建物の評価額…評価額が高いほど高額

- 建物の所在地…自然災害が起きやすい地域ほど高額

- 建物の構造…木造など、壊れやすい構造のものほど高額

- 補償内容…補償範囲が広いほど高額

- 保険期間…短期であるほど高額

保険金額(保険会社から補償される保険金の限度額)は、建物の評価額と同じ額にしましょう。

この場合、建物が火災などの被害に遭ったとき、建物評価額を上限に、損害額の全てが補償されます。

建物評価額は、保険会社や代理店に計算してもらえます。

災害リスク対策②地震保険に加入する

様々な災害をカバーしてくれる火災保険ですが、地震は対象外です。

そのため、火災保険と合わせて、地震保険にも加入しておきましょう。

地震保険では、以下の災害が補償対象となっています。

- 地震

- 噴火

- 津波

地震保険は火災保険とセットで加入する保険で、単独では加入できません。

すでに火災保険に加入している場合は、途中から地震保険に加入することも可能です。

地震保険の保険料は、地域によって、保険金額1,000万円につき、以下の金額に定められています。

画像出典:日本地震再保険株式会社「地震保険の仕組み」※2019年1月1日以降に地震保険に加入した場合

「イ構造」は鉄骨・コンクリート造の建物、「ロ構造」は木造の建物です。

火に強い構造の建物の方が、保険料は安くなっています。

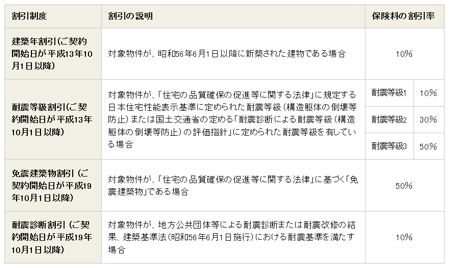

ここから、建物の条件によって、以下の割引のうち、1つを受けられます。

画像出典:財務省「地震保険制度の概要」

さらに、長期契約の場合、保険料は以下の係数を乗じたものになります。

- 2年…1.90

- 3年…2.80

- 4年…3.70

- 5年…4.60

2年契約の場合の保険料は1.9年分の金額、3年契約の場合の保険料は2.8年分の金額です。

契約期間が長いほど、保険料はお得になります。

保険金額は、セットで加入する火災保険の保険金額の30~50%の範囲内で設定できます。ただし、保険金額の上限は、建物が5,000万円、家財が1,000万円です。

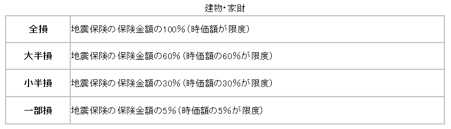

支払われる保険金の額は、建物の損壊度によって、以下のようになっています。

画像出典:財務省「地震保険制度の概要」※2017年1月1日以降に地震保険に加入した場合

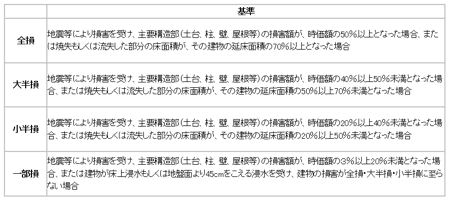

「全損」や「大半損」など、建物の損壊度合いの基準は、以下のとおりです。

画像出典:財務省「地震保険制度の概要」

地震によって建物が全損した場合、時価額を限度に、保険金額の全額が補償されます。

その他に加入しておくべき特約

ワンルームマンション投資をするうえでは、火災保険や地震保険の他に、以下の特約(オプション)にも加入しておくと安心です。

- 家賃収入特約

- 家主費用特約

「家賃収入特約」は、建物が火災などの被害に遭った際、家賃収入の損失を補償してもらえる保険です。

「家主費用特約」は、所有しているワンルームマンションで死亡事故が起きた際、家賃収入の損失や、原状回復に必要な費用を補償してもらえる保険です。

万が一の事態に備えて、この2つにも加入しておくようにしましょう。

まとめ

ワンルームマンション投資をするうえで、特に大きなリスクは、空室リスクと災害リスクの2つです。

賃貸需要が高い地域にある、好立地な物件を購入すれば、空室リスクはグッと軽減できます。

火災保険や地震保険に加入しておけば、災害の被害に遭っても、損害額を補償してもらえます。

ワンルームマンション投資を始めるなら、リスクを軽減するためにも、この2点は必ず押さえておきましょう。