「ワンルームマンション投資」と検索すると、検索結果に「儲からない」「失敗」「破産」などのマイナスなワードがたくさん出てきます。

ただ、そういった検索でヒットする記事は一棟投資を勧めていたり、REITを勧めていたりと、結局は業者のポジショントークばかりです。こういったワンルームマンション投資が儲からないという一辺倒な意見は目に余るものがあります。この記事では、ワンルームマンション投資がいかに優れた投資であるかについて解説していきます。

私自身がワンルームマンション投資で利益を出すことに成功していますので、机上の空論ではありません。安心してください。

ワンルームマンション投資で儲けることは可能

ワンルームマンション投資とは不動産投資の一形態であり、比較的少額で投資を始められることからサラリーマンの副業として人気の投資です。

ワンルームマンション投資とは

ワンルームマンション投資は、区分マンションの一室を購入し賃貸として貸し出すことで家賃収入を得る賃貸経営ビジネスです。物件を銀行のローンで購入し、住んでいる人の家賃でローンを返済するので、自己資金が少なくても非常にレバレッジが効いた投資です。投資開始から5〜10年ほどで、残債が減り累計数百万円単位の利益を出すことができます。家賃が8万円だとすると10年で960万円の家賃収入があり、その金額をローン返済にあてます。元利均等方式という返済方法だと960万円全てが物件価格の返済に当てられるわけではありませんが、10年もすれば残債よりも物件価格の方が高くなっているため、この段階で数百万円の利益を出せます。

ただ、一棟不動産投資のように1物件だけで毎年コンスタントに、数百万円の利益を得ることはできない投資であることは確かです。だからと言って、これを「儲からない」断言はできません。

一棟不動産には高いリスクが伴いますので、むしろワンルームマンション投資の方がローリスクです。また一棟不動産投資最大のメリットである高いキャッシュフローも、ワンルームを複数物件も持つことで再現可能ですので、ワンルームマンション投資の方が優れていると言えます。

サラリーマンにとって好都合なワンルームマンション投資

ワンルームマンションはその投資対効果もさることながら、他にも様々なメリットがあります。

- 生命保険の代わりになる

- 節税対策になる

- 物件の値上がりで利益が見込める

上記に挙げた要素が複合的に組み合わさることによって利益が見込めます。

ワンルームマンション投資で儲かる理由

生命保険代わりになる、節税対策になる、物件の値上がりで利益が見込める……と、ワンルームマンション投資が魅力的な理由を挙げましたが、ここからはそれぞれの仕組みについて解説します。

団信が終身タイプの生命保険機能をもつ

団体信用生命保険(団信)は生命保険の一種で、債務者が死亡したり高度障害を負ったりと返済不能になった場合に、残債が一括で免除される保険です。そのため、債務者に万が一のことがあったとしてもローンが残りません。残された家族は、購入した不動産から、継続的に家賃収入を得ること、あるいは売却してまとまったお金を手にすることが可能です。

団信には、死亡保障や高度障害保障に加えて、3大疾病特約(がん、急性心筋梗塞、脳卒中)がついたタイプもあります。低コストで手厚い保障内容を受けられることから、生命保険の代わりになります。生命保険を解約し、浮いたお金を積み立てて、繰り上げ返済に当てることで不動産投資の投資効率はグッと上がります。

毎年30万円ほどの節税効果がある

決して大きな額ではありませんが、現金でもっているよりは不動産投資にまわした方が節税になります。ただ、最大で1年30万円ほどの効果なので、節税対策として不動産投資を行うのは目的に対して非効率的です。

もしワンルームマンション投資用の物件を探しているとき、節税対策になることをゴリ押ししてくる営業マンがいたら、疑ってみた方がいいかもしれません。

利益が見込める好条件な物件であれば、節税対策よりも継続的な家賃収入や物件価格の値上がり見込みなど、ほかのメリットを推してくるはずですね。

物件価格の値上がりで利益が見込める

物件の価値は「需要と供給」で決まります。つまり、賃貸需要があれば物件の価値は下がらないのです。近年、単身世帯が増えていることから、都内や大都市圏のワンルームマンションの賃貸需要は圧倒的に高まっています。

例えば私の所有している物件は、家賃の上昇に伴い、物件価格も上昇しています。物件価格は家賃から逆算されて決定されるため、借り手からみて好条件の物件であれば、物件価格は下がりにくいといえるでしょう。

次に、物件価格と残債の差分で利益を出す仕組みについて解説します。

残債が減ることで物件価格との差益が生まれる

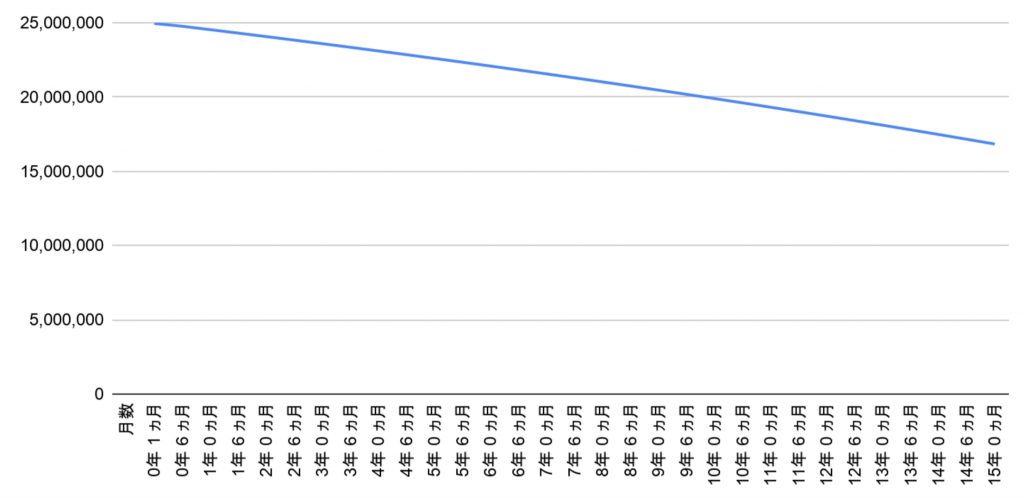

図:残債の推移(物件購入価額2.500万円、金利2.475%、35年ローン、月々の返済は89,000円の計算)

2,500万円で物件を購入し、月々のローン返済を89,000円として計算します。すると、毎月返済額に占める元金割合が年々多くなっていく元利均等返済をした場合、5年で290万円、10年で500万円、15年で815万円の物件価格の返済が完了します。

15年経過後の残債は1,685万、賃貸需要の高い都内のワンルームマンション投資であれば、物件購入から15年後に2,000万円の売値だったとしても315万円の利益が出る計算です。

実際はもっと高く売れる例もあります。

つまり、物件価格の下落額よりも物件価格の残債の方が早く減れば、投資として成立するのです。

大切なのは物件価格が落ちづらい物件=賃貸需要が高い物件を購入することです。

ワンルームマンション投資は、物件価格と残債の差益で儲けられること、生命保険代わりとして使えること、節税対策になることの3点がポイントといえます。

田中のワンルームマンション投資例

私の場合は積極的に繰り上げ返済しているので、返済が非常に早いです。

(1)中央区日本橋浜町のワンルームマンション

| 年 | 2000年(購入時) | 2016年(売却時) |

| 物件価格 | 1,600万円 | 2,880万円 |

日本橋浜町のワンルームを2000年に1,600万円で購入→2016年に2,880万円で売却。差額1,200万円。

ローンを入居者の家賃で払っているので、売却益1,200万円と合わせて、2,300万円の利益が出ています。

(2)新宿区西早稲田のワンルームマンション

| 年 | 2000年(購入時) | 2016年(売却時) |

| 物件価格 | 1,500万円 | 2,500万円 |

西早稲田の1,500万円のワンルームマンションを上記と同じく、2000年に購入→2016年に2,500万円で売却。差額1,000万円。家賃収入からで250万円分得ているので、実際は1,250万円の利益が出ています。

このように、購入金額よりも高い金額で売却できている点と、入居者の家賃収入分が利益につながります。私の例を見てもらえればわかるように、2000年から2016年で物件価格が大幅に値上がりしていますね。今でもワンルームマンションの価格は上がり続けていますから、賃貸需要のある物件を選んで投資すれば、利益を出すことができるのです。

ワンルームマンション投資はリスクが低い

ワンルームマンション投資の代表的なリスクと言えば、「空室リスク」ですね。

空室になるとローン返済に充てていた「家賃収入」がゼロになってしまうため、

月々の負担が何倍にも膨れ上がります。

しかし、都内のワンルームマンションの稼働率は95%と非常に高いです!

95%とえいば2年に1ヶ月の空室。

入居者入れ替えを考えれば当然の空室です。

この空室分は礼金で補填可能です。

つまり物件をしっかり見極められれば空室リスクは事前に解消することが可能です!

「ワンルームマンション投資は失敗する」はうそ

ワンルームマンション投資は非常に失敗しにくい投資です。

そもそもワンルームマンション投資における失敗とは、

- 全然入居者がつかない

- 売却時にローン残債が上回って赤字になる

ことです。

前者に関しては物件を見極められれば解消できますし、そもそも都内の物件稼働率を考えればそう大きな失敗はしません。

後者は物件を相場よりも大幅に高値で購入している、売却時期が早すぎてローン残債が上回るのどちらかが原因です。物件相場はやはり購入時に相場感を把握し、外れた物件を買わないこと。売却時期についてはおよそ6年ほど保有すれば売却価格が上回ってくるので大丈夫です。

ちなみに物件相場よりも高い物件を購入したとしても、ローン残債を返済していくと必ず売却益が上回る時期がきますし、不動産の物件価値がゼロになることはあり得ないので、安易に失敗した、と思わなくて大丈夫です。

つまり、空室リスクも低く、必ず売却益がローン残債を上回る時期がくるため、

ワンルームマンション投資は失敗しづらいのです。

悪徳ワンルームマンション投資会社は気をつけよう

悪徳ワンルームマンション投資会社とは、

主にデート商法や出会い系サイト、マッチングアプリで出会った女の子から物件を紹介する会社です。

出会った初日から上司を紹介されてそのままゴリ押しされるケースがあるようです。

みなさん口を揃えていうのは、

「こんな可愛い子に初めて出会った」という内容です。

完全に恋愛感情から営業にすり替えていて、悪徳と言えるでしょう。

これをきっかけに資産形成について考えるのはいいのですが、

「周りにバラされるのではないか」

「断ったら酷い目に合わされるのではないか」

といった恐怖心から契約してしまうケースもあると聞きます。

こういった商法に対する対応策は一定のパターンがあるので、

もし知りたい方はLINEで連絡ください。もちろん情報漏らしません。

くれぐれも気をつけましょう。

ワンルームマンション投資が儲からないという主張の根拠

ここからは、ワンルームマンション投資が儲からないと言われる理由と、その意見の妥当性について検討していきます。

『新築ワンルームは割高』という主張

新築ワンルームマンションは、新築のうちは周りの家賃相場と比べて家賃を高めに設定される傾向があります。俗にいう新築プレミアムですね。物件価格とは家賃を基に計算し策定されます。そのため新築プレミアムによって家賃が引き上げられることにより、物件価格が吊り上げられてしまいます。しかし2人目以降の入居者からは周辺家賃相場まで家賃を下げざるを得ないので結果的に割高になるという意見があります。

しかし先ほどの図でご説明したとおり、賃貸需要のある物件を購入すれば、残債が物件価格を下回るときがきます。新築プレミアムというビハインドはあるものの、設備が新品で長持ちする、物件もより入居者のニーズを汲み取られて設計されているなど、投資においてのアドバンテージもあることを忘れてはいけません。

新築マンションだっととしても、空室リスクが低く、需要のある物件を購入し、残債が物件価格を下回ったときに売却すれば、差益を得ることができます。そのため一概に「新築ワンルームマンション投資は割りに合わない」と結論づけてしまうのは、正しい判断といえないでしょう。

「減価償却による節税効果は小さい」という主張

正直なところ、節税効果はそれほど大きくありません。それよりも、長期的な投資により利益を出すことを主眼においているため、節税効果はおまけ程度と考えておく方がよいでしょう。

節税にのみ焦点を当てれば、1年間で30万円ほどの節税効果しかありません。

(参考記事:【【最低でも毎年32万円お得に!】ワンルームマンション投資の節税効果を最大化する方法5年で最低32万円お得!】ワンルームマンション投資の節税効果を最大化する方法)

しかし節税効果が小さいことは、ワンルームマンション投資が儲からない理由にはなりません。

「家賃保証は永続的ではない」という主張

家賃保証が永続的でないからリスクがあるという意見がありました。

家賃保証サービスとは「サブリース」とも呼ばれ、不動産会社がオーナーから賃貸物件を借り上げ、借りたいと思っている人に貸出を行うサービスのこと。

しかし高額な手数料がかかることや、大都市圏のワンルームマンションの入居率の高さを踏まえるとサブリースは必要ないといえます。

さらに詳しく知りたい人は、サブリース契約でよくあるトラブルや家賃保証を悪用した詐欺的な販売手法についても書いている、こちらの記事を読んでみてください。

(参考記事:区分不動区分不動産投資にサブリースはトラブルだらけ!サブリース契約が必要ない理由を徹底検証!産投資にサブリースはトラブルだらけ!サブリース契約が必要ない理由を徹底検証!)

家賃保証サービスは賃貸経営において収支予測がしやすいというメリットはありますが、家賃保証サービスありきで物件を選んではいけません。「家賃保証で空室リスクを抑える」という発想で物件を購入するのではなく、賃貸需要が高く空室が発生しない物件を選んで購入すべきなのです。

サブリース契約で不当に物件価値を釣り上げ、家賃改定のタイミングで賃料を下げるという詐欺的な手段も世の中にはあるようです。こうなるといくら低

「ワンルームマンションは毎月手出しがあるから損」という主張

ワンルームマンション投資は毎月数千円~10,000円ほどの手出しが発生することが一般的です。

45年ローンも登場し、毎月収支プラスの物件も出てきていますが、やはり35年ローンが一般的でしょう。

そうすると、

「投資をしているのに毎月マイナスなんておかしい」

「お金を借りてまで投資をするから失敗するんだ」

なんてことをいう方もいます。

しかしこれは大間違いです。

むしろ銀行のローンでレバレッジを効かせることができるからこそ、不動産投資は有効な手段なのです。

たとえ毎月1万円のマイナスがあったとしても、

家賃収入が9万円あれば、ローンを毎月10万円返済している計算になります。

そして常に不動産投資は「含み資産」という物件価値を持っています。

つまりこの含み資産額がローン残債を上回ったとき、売却益が狙えます。

毎月1万円の手出しについても、物件売却時に手元に戻ってくるイメージです。

また売却しなくてもローン完済後に家賃収入という形でもどってきます。

なので毎月1万円の手出し、という考え方はすて、

毎月1万円で10万円の貯金をしているという考え方が重要です。

「評価額が下がる」という主張

区分マンションは土地の持ち分が少ないこと、さらに賃貸用だから換金性が低いと考えられることから、評価額は確かに下がります。また減価償却によって、年々、固定資産税評価額が落ちていきます。

しかし物件の取引価格は需要と供給で決まります。評価額が落ちたとしても賃貸需要が十分にあれば、それはしっかりとした市場価値で評価されます。むしろ都内は新築マンションを立てる土地がかなり少なく、投資家によるイス取りゲーム状態になっています。場所によっては、売却時価格が購入時価格を上回ることも往々にしてあります。

ちなみに、この市場価値と評価額のギャップをついたテクニックが、ワンルームマンションによる相続税対策ですね。

気軽に始めたワンルーム不動産投資で自己破産

不動産投資について調べていると不動産投資で自己破産した、という話を耳にしたこともあるのではないでしょうか。結論からいうとそこまで過剰に心配する必要はりません。

ただ破産する要因はいくつかあるので、購入前のチェックポイントとしてみてみてください。

物件価格が高すぎる

まず物件価格ですが、不動産投資というのは販売業者の利益が載っています。これは商流上仕方のないことです。しかしこの利益幅が大きすぎると月々のローン負担が大きくなります。

家賃は相場によって決まってくるので、家賃を自分の物件だけ引き上げても入居者はつきませんね。

なのでローンと家賃の差額はサラリーマンの給料から補填しないといけません。これが手出しの正体です。

この手出しがサラリーマン給料に対して大きくなる、またはリストラによって職を失い再就職もままならない、なんてことになれば破産になります。

ただ不動産投資ローンは、あなたの勤務先の財務状況を加味してローンの判断を行います。

つまりこのリスクはすでに銀行によって排除されており、可能性としては限りなくゼロに近いです。

入居者が全然つかない

いざ不動産投資を開始しても入居者がいなければ家賃は入りません。

入居者が長期にわたって決まらず、ローン返済に給料や貯金が足りなくなれば破産という手段になります。

これは散々ブログでも行っていますが、物件の空室リスクの問題です。

都内は稼働率95%ですし、購入前にしっかり立地や条件を見極められることができれば、

避けられるリスクです。

自己資金が足りない

ワンルームマンションには様々な費用がかかります。

- 設備修繕・交換費用

- 入退去時の清掃費用

- 入居者募集費用

など、これらの費用がいつどれくらいかかるのか、

しっかり把握しておきましょう。

サブリース契約による賃料減額

これが一番怖い問題です。

サブリース契約とは家賃を保証してくれるサービスですが、「家賃額」を保証してくれるわけではありません。

購入時にサブリース契約を締結しても、家賃の金額はサブリース会社が2年周期で一方的に改定できる契約になっていることがほとんどです。

この影響で当初見込んでいた家賃が振り込まれなくなり、ローン返済との差額が増大。

補填仕切れずに自己破産、というケースも少なからずあり得ます。

不動産投資は儲かる or 儲からない という極端な話ではない

ワンルーム投資は儲からない、一棟投資は儲かる、など不動産投資は「儲かるか、儲からないか」の二元論で語られがちですが、そう単純な話ではありません。

儲かるワンルームマンション投資もあれば、儲からない一棟投資もあります。投資形態はどうあれ、物件を見極め適切な手法で投資を行えば、堅実に利益を生み出すことは可能です。

不動産投資で利益を得ようと考えるならば、投資手法ごとに得られるメリットを整理しておくことが重要でしょう。

ワンルームマンション投資のメリット

ワンルームマンション投資の最大のメリットは、サラリーマンが副業として不動産投資にチャレンジしやすいことです。その理由は、マンション一棟を丸ごと投資するよりも少額で投資できること、銀行融資が通りやすいため少ない自己資金でもレバレッジを効かせられることが挙げられます。

ワンルームマンション投資は、しっかり物件を見極めて投資すれば5〜10年で利益が出せます。都市圏で賃貸需要の高い物件であれば、5年間で2〜300万円の利益を出すことも可能です。

一棟不動産投資のメリット

一棟不動産投資のメリットは、毎月数十万円と大きな利益を出しやすいことです。マンションを一棟丸ごと貸し出すため、入居者も多く、動く金額が多いため、コンスタントに多額のキャッシュを得たい場合は一棟不動産投資を検討すべきといえます。

年収が高く、多額のローンを組む余力がある人であれば可能でしょう。

言わずもがな、リスクとリターンは比例するので、リターンの見込みが大きい分リスクがあることも認識しておかなければなりません。

目的を明確にして不動産投資に挑戦しよう

ここまで解説したように、不動産投資のメリットはワンルームマンション投資か、一棟マンション投資かで異なります。

サラリーマンの副業として可能な範囲で利益をあげていきたいのか、大きな利益をコンスタントに生む大規模投資を行いたいか。

投資目的や投資リスク、期間、さらに物件価格やローンが組めそうな金額などさまざまな要素を検討し、自分に適した不動産投資を選ぶ必要があるといえるでしょう。

ちなみに私個人としてはワンルームマンション投資を強くお勧めします。

ワンルームマンション投資でも4~5物件もつことで一棟不動産投資のように毎月数十万円のキャッシュフローを得られます。しかも一棟不動産と違い、物件の数だけリスクを分散することができます。

またローンの通りやすさや、物件の立地(サラリーマンがローンを活用して購入できる価格帯の一棟不動産はどうしても地方になりがちです。都心なんて買えません。)、値上がりを考えても、ワンルーム一択だと思います。

『物件を見極める目』を養うことが何より大切

内容をまとめると、儲かるか、儲からないかは不動産投資の種類によるものではなく、投資対象として適切な物件を選べるかどうかです。

結論:賃貸需要の高い地域でワンルームマンション投資すれば儲かる

田中の例としては、浜町と西早稲田のワンルームマンションで合計4,000万円ほどの利益がでました。

都内ワンルームであれば、5~10年で2~300万円の利益を出すことも可能です。

不動産投資を成功させるうえで大切なのは、物件の立地や価格、築年数、間取り、階数などから、適正な価格で投資を行うことです。

信頼できる業者を選定して、間違いない不動産投資をしてくださいね。